油价即将调整记录怎么查询_油价调整消息怎样可以提前知道

几号油价调整

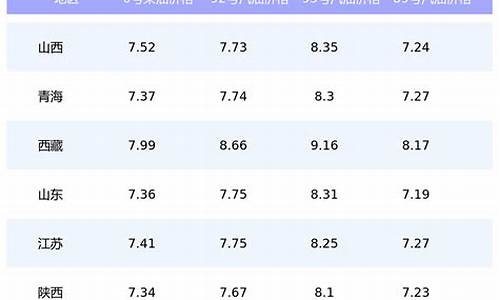

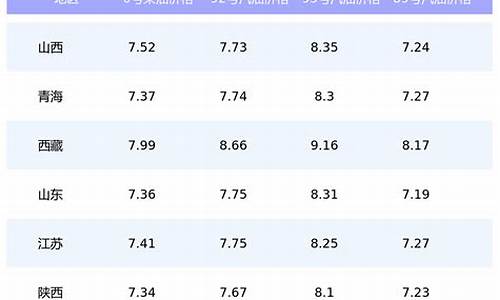

2022年5月30日24时油价调整最新消息,本轮油价上涨,国内汽、柴油价格每吨分别上涨400元和390元,对应油价上涨0.32元/升左右。对应全国最新油价平均值参考:92号汽油:8.元/升;95号汽油:9.46元/升;98号汽油:10.48元/升;0号柴油:8.66元/升。

3日17日24时:油价下调,具体是国内汽、柴油价格每吨分别降低1015元和5元。

油价下调原因追溯:由于沙特与俄罗斯之间的原油贸易协议“破碎”,3月9日沙特单方面突然大幅度提产,降价向欧美地区“倾销”原油,导致原油价格暴跌。

油价飙涨,进入10元时代!加满一箱油多花15元,今年以来油价涨了多少?

油价在今年内已经上涨了两元钱以上。

随着油价的不断飙升,我们的油价已经迅速进入到了10元时代。虽然很多车主希望油价能够有所下降,但因为油价的问题本身非常依赖国际原油的价格,也因为国际原油价格不断上升,所以我们的油价也不断飙升。对于居民来说,居民开车的费用将会进一步提高。对于很多企业来讲,企业的生产成本也会有所上升,所以企业所生产出来的商品也会相应的涨价,都会进一步给居民的消费带来相应的压力。

油价又一次迎来了上调。

我们国内所使用到的成品油每隔一段时间会进行一次调价,并且通过这种方式来稳定油价的行情。在经过调价以后,92号汽油和95号汽油的价格纷纷突破9.5元和10元,这个价格也突破了我们的油价的历史记录,很多车主对此感到非常无奈,因为车主们加满一箱油的价格又需要多花15元。

油价在今年来已经上涨了两元钱以上。

如果单看每次调价的话,我们的油价每次上调的幅度一般是0.1元到0.3元之间,这个幅度似乎并不大。然而事实上,我们的油价在半年内已经经过了至少11次上涨,如果把所有的涨幅都叠加算到一起的话,油价的涨幅已经至少达到了30%,上涨的金额也达到了两元钱。

油价上涨可能会带来一些连锁反应。

除了我们居民的日常生活成本之外,油价上涨可能会进一步提高物流行业的运输成本,更会提高很多工厂的生产成本。在此之后,相应商品的价格会越来越贵,所以居民的实际购买力也会越来越低。对于此类情况,很多人建议我们进一步增加石油的储备量,同时适当降低国内的成品油价格。

油价下调,油价何时下降?

目前进行的今年第9次油价调整,虽然今早收盘国际油价大跌6%,不过油价预期涨幅仅减少5元,截至第6个工作日的统计,预计油价上涨225元/吨,折合升价上调0.16元/升~0.20元/升。<br>2022年4月28日24时油价调整最新消息,本轮油价上涨,国内汽、柴油价格每吨分别上涨205元和200元,对应油价上涨0.16元/升左右。对应全国最新油价平均值参考:92号汽油:8.42元/升;95号汽油:8.91元/升;98号汽油:9.93元/升;0号柴油:8.11元/升。

国家油价下调!油价能回到6元时代吗?

在经历了今年国内油价“十涨一跌”之后,国际原油价格迎来了今年罕见的“5连跌”。布伦特原油从125美元/桶的最高点下降至111美元/桶,创下6月份以来油价新低,预计国内成品油价格在下一个调整窗口也会迎来年度的第二次下跌。可能许多人都在幻想着,这是一个开始,油价或许已经见顶,不久就会掉头向下,重返“6元时代”。

油价还能回到“6元时代”吗?

答案是中短期内适度回落是可能的,但大概率是不会回到6元的起点了。

先从国内看,要知道,这些年国内油价的调整规律就是国际原油涨价,国内成品油就涨价;国际原油降价,国内成品油就小幅降价或者不降价。

看看2008年的时候,国际原油价格最高去到147美元,那时候国内成品油价格才是每升6元左右。如今国际原油价格不过是冲到120美元一线,但国内成品油价格已经向10元/L冲刺了。

为什么?专家给出了权威的解释,不是现在的油价太贵,而是因为2008年那个时候我们国内的油价太低了,国内的“三桶油”都是亏损经营的,都要靠巨额补贴活着。所以才有了后来的成品油调价机制,慢慢让国内油价与国际接轨。即便如此,如今的“三桶油”虽然经营状况有改善,但仍然还是在亏损边缘的。

因此,借着这一轮油价上涨的势头,正好可以对国内偏低的油价做出调整。油价起起落落是正常的市场调整,可以回到“不太贵”的8元、7元时代,但不太可能回到“超便宜”的5元、6元时代。

从国际上来看,全球的通胀、美联储加息、俄乌战争等等因素都在助推着国际油价在高位运行,有下跌的可能,但没有回到原点的动力。

目前的国际原油市场,需求大于供给。俄乌战争爆发后,俄罗斯这个重要的石油生产输出国被强行逐出了国际大宗市场,导致国际油价走高。

美国虽然有着丰富的页岩油,一度依靠页岩油将国际原油价格上限降至每桶120美元。但美国国内目前通胀和加息压力高企,让页岩油生产商根本没有动力去进行扩产,不扩产就稳不住原油价格。

中东的兄弟们手握着原油储备静观其变,欧佩克在石油减产上还没松口,就等着跟太平洋对岸谈条件。

这样的国内国际形势条件下,想要国内油价回到6元时代,除非出现重大变故导致全球石油需求迅速大幅缩减,就像2020年疫情首次爆发时一样,进而国际原油价格重挫,但这显然是不可能的。

但别忘了,我们国内油价调整还有一个保护机制。当国际油价低于30美元时,国内的成品油定价机制就会触发下跌保护,也就是说原油价格即使继续下跌,国内汽油价格也不再下跌。因此,油价回到6元时代是完全不可能的!

什么时候油价调整

下一次油价调整是2022年7月12日。

2022年4月28日24时油价调整最新消息,本轮油价上涨,国内汽、柴油价格每吨分别上涨205元和200元,对应油价上涨0.16元/升左右。对应全国最新油价平均值参考:92号汽油:8.42元/升;95号汽油:8.91元/升;98号汽油:9.93元/升;0号柴油:8.11元/升。

油价还存在“天花板价”和“地板价”,其中“天花板价”为原油每桶130美元,地板价为原油每桶40美元,当国际原油价格超出此范围时,国内汽柴油价格将不再调整。即便原油跌至20-25美元一桶,国内的汽油价格也会维持在5.5-6元之间。

成品油价下调多少元?

目前进行的今年第9次油价调整,虽然今早收盘国际油价大跌6%,不过油价预期涨幅仅减少5元,截至第6个工作日的统计,预计油价上涨225元/吨,折合升价上调0.16元/升~0.20元/升。<br>2022年4月28日24时油价调整最新消息,本轮油价上涨,国内汽、柴油价格每吨分别上涨205元和200元,对应油价上涨0.16元/升左右。对应全国最新油价平均值参考:92号汽油:8.42元/升;95号汽油:8.91元/升;98号汽油:9.93元/升;0号柴油:8.11元/升。

由于美伊战云密布,加上委内瑞拉发生罢工,国际油价在元月21日一举创

出两年来新高,达到每桶31.21美元,二月原油期货合约同时飙升,一举突破

了每桶35美元的大关。而欧佩克前曾警告说,如果美国打响伊拉克战争而

伊拉克又放火烧毁其油田的话,国际原油价格可能会升至每桶100美元。

油价居高不下的原因,一是欧佩克增加的产量不足以填补委内瑞拉出口锐

减造成的供应缺口;二是市场担心美国对伊拉克发动战争将影响来自中东地区

的原油供应。只要这两个因素存在,2月份油价就可能涨到每桶35美元或更高

,而一旦美国对伊动武,油价可能会超过1991年海湾战争期间创下的每桶40美

元。

国内产油股企业股价已经闻风而动,元月21日,辽河油田揭竿而起,一度

涨停,中原油气和石油大明也紧紧跟随。元月24日,石化股发力, 上海石化

以涨停报收,扬子石化也有6%以上的涨幅。

那么,国际油价上涨的时间会持续多久?国内成品油价格会否大幅上涨?

相关上市公司所受影响有多大?

大多分析人士都认为,一季度国际油价将持续目前每桶30元左右的价格。

一方面,欧洲与北美目前正处冬季,原油需要量较大,另一方面,由于伊拉克

问题具有很大的不确定因素,各国都在加大石油储备量,因此,原油价格短期

内回落的可能性不大,一旦战争暴发,油价很可能出现瞬间冲破每桶40元的情

形。

不过,这种局面不可能持续太久,欧佩克决定从2月1日起,除伊拉克外的

10个成员国将每天增产原油150万桶,使日产最高限额从2300万桶增加到2450

万桶,不过,这对稳定国际油价将起到积极的作用。另外,现代的战争特点是

准备充足,时间不长,比如在海湾战争期间,国际油价仅在很短的时间报价达

到了40美元/桶,很快就回落到正常水平,而在伊拉克和科威特战争期间,国

际油价也在10多美元/桶之间徘徊。这是因为产油国目前的协调能力很强,能

够在战争期间控制价格。因此,从这种意义上来说,国际油价目前应处于其波

动周期的顶部。

至于国际油价走势对国内油价的影响,有分析人士认为,国内油价爆涨可

能性不大,根据以往的经验,即使美伊战争爆发,国内油价也未必跟随暴涨,

如在海湾战争期间,国际油价达到每桶40美元,国内油价也没有很强的反应,

在伊科战争期间也没有出现国内油价暴涨的局面。

这是因为尽管石油价格已经和国际接轨,但是目前还属于国家可调控管理

范围。

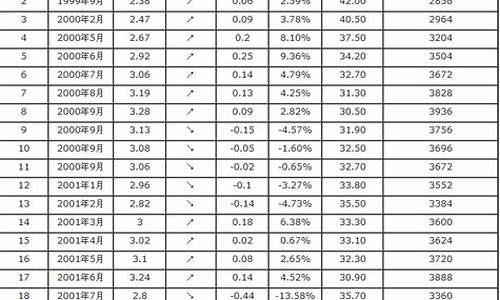

翻开近3年来国内汽柴油价涨跌记录,发现90号汽油零售价最低时为2.29

元,最高时为3.10元。跌幅最大时达两位数,为10.7%,而涨幅最大时仅为9%

分析人士认为,这是因为国内已建立分步到位的汽柴油价涨跌调控机制,

且中石油和中石化两大集团原油和成品油库存已控制在1000万吨左右。如果开

春美伊开战,国内汽柴油价也只可能跳“小步舞”———逐步、小幅调整。

因此,从这种意义上来说,在相关的上市公司中,原油开企业将成为国

际油价上涨的最直接受益者,如中原油汽、石油大明、辽河油田,中国石化由

于有70%的利润来源于原油开,今年一季度业绩也将受益。另一方面,原油

价格上涨,会使国内的炼油厂和石化厂感觉到成本压力,因为原油是作为原料

,如果不将这种成本转移出去的话,这些炼油厂和石化厂的利润空间就会减少

。从这种角度来说,炼油与石化类上市公司所受的影响,充满了不确定性。

(水 木)(证券时报)

美伊战争对油价影响深远

“美国攻伊”是“打击庄家” 翻开19年以来的世界油价走势图,可以

发现一个现象,这就是近25年来世界油价的几次大起大落,都与伊拉克有着直

接的关系。 为了谋求对海湾地区———这个“世界油库”的支配权,

伊拉克先是在1980年9月发动了旷日持久的“两伊战争”,之后又在1990年8月

入侵科威特,引发“海湾危机”。这两次大规模的战争,与目前正在发生的“

美伊危机”,无一例外地造成世界油价的巨幅波动。如果把“世界油价”当作

一只股票,那么伊拉克无疑是其中最出名的“庄家”。

今后3年油价重心下移 如果美国战胜并控制了伊拉克,世界石油市场的

力量对比将发生根本改变,可能形成OPEC、美国利益集团(包括伊拉克、英国

等)与俄罗斯(包括前苏成员)三强各占37%、20%与15%的局面。在美国的

控制下,如果伊拉克的原油日产量每增加150万桶/天,OPEC在世界石油市场的

份额就将下降2个百分点, OPEC成员为了稳定各自的石油收入,可能选择“价

格战”。(李 晨)

石油石化股闻风而动

申银万国证券研究所 李晨

慎买石油股

欧美市场石化股的走势,不会简单重现于国内股市。

从市场环境分析,国内股市目前尚处于熊市之后的平衡市,整体略微偏弱

;与此同时,国际石油价格高于30美元/桶,继续大幅上涨的空间有限,因为

就算上涨到40美元/桶以上,价格变化率也就30-40%,根据对英美市场的历

史表现分析,在“高位上涨段”买入石油股,就算油价仍有30-40%的涨幅,

油股指数的收益率水平也比较低,并且风险比较高。所以,在目前原油价格处

于30美元/桶以上的高位时,应慎买石油股。

石化股影响各异

中原油汽、辽河油田、石油大明作为原油开企业,将直接受益于油价上

涨,其近期的股价也有提前反应的迹象。但由于原油价格上涨,中下游石化产

品的价格亦会上涨,其对石化企业的影响,主要体现在原油价格与中下游石化

产品的价差变化上。

数据显示,原油价格高时,价差水平未必低;而原油价格低时,价差

水平未必就高。

目前,国内石化企业基本可以分为三类,一类是单纯炼油的企业,如茂名

炼厂、石炼化、锦州石化等;一类是纯化工业务的企业,如齐鲁石化等;还有

一类就是综合石化,即有炼油又有化工,比如上海石化、扬子石化等。

对于单纯的炼油企业而言,影响其效益的关键是,原油与成品油价格的价

差,一般可以通过将成品油出厂价,按不同油品产量进行加权平均,减去原油

成本,得出炼油价差。国内炼油价差在2002年逐季走高,预计2002年炼油股业

绩将有明显提升,大炼厂将更为明显,比如茂炼转债,2002年中期为-0.044

元/股,三季度为0.06元/股,全年预计为0.20元以上,上升态势明显。值得注

意的是今年1月份,由于原油价格上涨,而国内成品油价格未作调整,炼油价

差环比下降明显,可见油价上涨对炼油企业的影响可能较为负面,当然炼油业

同比仍增长了18%,可继续谨慎看好。

对于纯化工业的企业,影响其效益的关键是石脑油与中下游石化产品的价

差,石脑油,又名化工轻油,是炼油的产品、但却是化工的主要原料。各主要

石化产品与石脑油的差价在2002年下半年以来,逐季增长明显,2003年1月,

继续保持明显增长的态势,所以,目前可看好纯化工业务的盈利前景。值得注

意的是,齐鲁石化主营产品聚乙烯(HDPE、LDPE等)的化工价差在2002年2季

度冲高后,3、4季度持续下降,预计2002年公司业绩将可能出现亏损,但是

2003年1月,聚乙烯等产品的价差水平迅猛增长,预计公司2003年盈利将有明

显改观。

对于综合类石化企业,2002年主要得益于炼油价差的上涨,业绩普遍出现

大幅增长,2003年,预计将主要凭借化工毛利的提升,来推动盈利水平继续增

长。2002年,上海石化与扬子石化,分别大幅扩张了炼油产量与乙烯产量,大

幅增长的产能,不仅会带来商品量的增长,而且降低了单位成本,提升了毛利

水平。所以,上海石化、扬子石化等综合类石化股今年的盈利前景可继续看好

西方经验油价升不一定带动股价升

申银万国证券研究所 李晨

为了研究油价上涨对石油股的影响,我们选取20年内3次油价主要的上涨

阶段:“1990年6-10月”、“1999年1月到2000年9月”与最近的“2002年1月

-2003年1月”。

我们将上述三个时间段按照原油价格涨幅的中间值,分别分为“低位上涨

段”与“高位上涨段”两段,例如,将1999年1月到2000年9月的持续大幅上涨

阶段,以涨幅中间值23美元/桶价格分为“低位上涨段”(即从11美元涨到23

美元)与“高位上涨段”(即从23美元再涨到35美元)两段。

现将这6个上涨阶段的原油价格涨幅,以及英国与美国市场石油股指数的

绝对收益率与相对收益率水平,分别列于下表。我们认为上涨中的石油价格与

石油股价格存在以下两条简单的规律,即推动石油股价格的是“原油价格变化

率”而非油价本身,此外,不同的市场环境下,石油价格对石油股价产生的影

响也会不同。

原油价格变化率决定石油股价

在上述三个油价上涨阶段中,不论英国市场,还是美国市场,不论是绝对

涨幅,还是相对涨幅,“低位上涨段”对应的石油股指数表现,均优于相应的

“高位上涨段”。此结果表明,影响石油股指数收益率的主要是———“原油

价格的变化率”而非实际的原油价格数值。这一点,在比较石油股指数的绝对

涨幅中更为明显,比如在上表的2组中,低位上涨段与对应的高位上涨段相比

,前者的原油价格涨幅是后者的两倍,与英美石油股指数绝对涨幅对应的比例

相近,均为2倍左右。

当油价高于28美元/桶以上,英美市场石油股指数普遍出现“滞涨”。比

如1990年的8-10月,以及2002年的11月至今,均出现原油价格在30美元/桶以

上继续冲高的过程中,石油股指数却出现“滞涨”的情况,如果原油价格高位

震荡中出现阶段性回调,出现负的变化率,石油股指数将会随之下跌。

市场环境的影响

不同的市场环境,石油股跑赢大盘的表现也不同。

牛市中,油价大幅上涨,轻易的推动石油股跑赢大势,以2组数据为例,

其中“低位上涨段”由于更高的变化率,石油股指数相对涨幅是“高位上涨段

”的3倍(超过变化率倍数);

在熊市或弱平衡市中,只有油价处于“低位上涨段”时,才能有效的推动

石油股跑赢大盘。以1组与3组数据为例,“低位上涨段”对应的油股指数相对

表现,要远远强过“高位上涨段”的表现。

只有在“低位上涨段”买进石油股,才能更有效地跑赢大势。也就是说,

在平衡市或熊市中,就算预期油价将大幅上涨,在30美元/桶以上高价区买进

石油股的收益率也比较低。

海湾战争时期油价与英国油股表现

不论从任何角度衡量,与目前“美伊危机”情形最具有可比性的,无疑是

12年前的那次“海湾战争”。

“海湾战争”前后,正是欧美市场的熊市,美国市场标准普尔500指数,

从1990年6月的370点左右,一路下跌至1991年1月海湾战争爆发时的310点,半

年跌幅16%,这一点,不仅与现时欧美股市相近,而且也与中国股市相近,国

内证券市场亦从2002年6月的1700多点,下跌至目前的1450点左右,跌幅也在

16%左右。

所以,分析1990-91年间的那次“海湾战争”前后石油股指数的收益率情

况,对中国市场具有一定的参考意义。

为了研究具有一定的可比性,我们选择英国的石油股指数作为研究对象。

我们设分别在1991年1月17日“海湾战争”爆发前的一周、半个月、一个月

或是三个月、半年等时点买入英国石油股指数,并且分别持有到1991年的1月

10日或者1月24日,即在战争爆发前后各一周的时点上,卖出石油股指数。

研究上表,有两点参考较有价值:买入时机宜早不宜晚。只有在开战前6

个月以前,即在1990年7月底前,买入石油股指数,可以获得相对大盘为正的

收益率,而在战前3个月到战前一周买入石油股指数,其绝对与相对的收益率

均为负数;介入时,油价水平宜低不宜高。

伊拉克的产量增长将改变世界石油供需关系 单位:万桶/日

平均增速% 2003F 2004F 2005F 2006F

82-01 92-01

世界需求 1.14 1.46 7750 7860 8050 8250

世界供给 1.16 1.47 7600 7720 7950 8080

伊位克产量* 150 300 500 750

预计世界供给富余* 0 160 400 580

美伊战争三种预期对油价的影响 单位:美元/桶

情形 概率 未来3-5年油价运行区间 油价中枢

A 战争没有发生 25% 18-24 21

B 战争了,但美国没赢 5% 22-28 25

C 战争了,但美国赢了 70% 17-21 19

平均期望 17-21 19.8

2002-2006年布伦特原油均价预测 单位:美元/桶

2002F 2003F 2004F 2005F 2006F

原油均价区间 24.9 20-23 17-21 16-20 18-22

四家油股基本情况

名称 代码 简要点评

辽河油田 000817 公司总股本11亿,流通股本2亿,年原油产量在80万吨左右,所

产原油油质偏低,国际参考油价为印尼杜里原油.2001年EPS

为0.32元,2002年预计为0.38元,同比增长18%,由于目前油价

水平远远高于2002年1季度的水平,预计公司今年1季度业绩

同比仍有明显的增长

中原油气 000956 公司总股本8.16亿,流通股本2.04亿,年产原油60万吨左右,

所产原油油质较高,国际参考油价为印尼米纳斯原油.2001年

EPS为0.624元,预计2002年基本与上年持平.预计公司今年1

季度业绩同比明显增长,而全年业绩同比下降

石油大明 000406 公司总股本3.64亿,流通股2.66亿,年产原油约40万吨,所产

原油油质适中,国际参孝油价为印尼辛塔或米纳斯原油。

2001年EPS为0.55元(送股摊薄后),预计2002年基本与上年持

平或略低.1季度与全年判断同上

中国石化 600028 公司总股本867亿,流通股A股28亿,年产原油3800万吨,而且

具有1.3亿吨/年原油加工能力.原油总体品质中等,国际参考

油价为印尼辛塔原油.2002年业绩预计为0.165元/股,2003年

预计将受益于化工毛利的上升,业绩同比增长10%左右

近20年内油价涨幅较大阶段英美油股指数的表现

组别 时间阶段 原油价 油价 英国市场指标涨幅% 美国市场指标涨幅%

格起止 涨幅% 大盘 油股指 油股指 大盘 油股指 油股指

数绝对 数相对 数绝对 数相对

1低 90.6-90.8 15to28 81 -6.9 8.3 15.2 -7.5

1高 90.8-90.9 28to41 46 -9.7 -8.7 1 -5

2低 99.1-99.10 11to23 110 4.8 25.4 18.6 -4.4 12 6.7

2高 00.1-00.9 23to35 55 5.8 11.2 6.5 5.5 6 2.5

3低 02.1-02.5 20to26 30 -0.6 7.9 8.3 -6 6.2 12.5

3高 02.5-03.1 26to32 23 -27 -29 -2 -16 -17 -1

注:以上六个时间段,最近20年来主要的几次油价上涨阶段,其中时间阶段1

和2为海湾战争时期;原油价格指布仑特原油价格,油价涨幅指对应时间阶段内

的涨幅

买入点 开战后一周卖出 开战前一周卖出

油股指 油股指 大盘指 油价 油股指 油股指 大盘指 油价

数绝对 数相对 数变动% 变动 数绝对 数相对 数变动% 变动

收益率% 收益率% 收益率% 收益率%

战前一周 -4.5 -3.5 -1 -22

战前半月 -9.2 -2 -7 -23 -4.9 -3.8 -1.1 -1.3

战前1个月 -7 -3 -4 -25 -2.7 0 -2.7 -4.7

战前3个月 -8.5 -8.5 0 -46 -3.9 -5 1.2 -27

战前6个月 -12.1 2.6 -15 18 -6.7 7.6 -14.3 52

注:上表设在1991年1月17日海湾战争爆发前不同的时间点买入英国石油股指

数,并分别在开战争前后一周卖出石油股指数,对应的指数收益率水平,并且包

括石油股的分红

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。