2019年全年油价明细_2019年全年油价价格表

1.油价最纸是哪年

2.天然气重卡2019:十万辆创新高 解放、陕汽拼第一 重汽、东风破万

是的,2019年以来,92号汽油累计涨0.32元/升,限价在6.7-6.8元/升。

截止至2020年2月,2019年以来,92号汽油累计涨0.32元/升。私家车车主的出行成本将有小幅增加。以油箱容量50L的普通私家车计算,调价后,车主们加满一箱油将多花2元左右。

而对满载50吨的大型物流运输车辆而言,平均每行驶一千公里,燃油费用增加16元左右。调价后,全国大多数地区柴油价格在6.6元/升左右,92号汽油零售限价在6.7-6.8元/升。

扩展资料:

汽油的相关情况:

1、进一步减产以便稳定油价,应对美国原油产量增长及全球需求疲软。欧佩克及以俄罗斯为首的非欧佩克产油国将于12月初举行会议,讨论是否继续执行当前的减产协议,或进一步抑制产量。

2、美国商业原油库存连续第二周上涨,高于市场预期的150万桶和美国石油学会早些时候公布的涨幅。库存数据公布后带动国际油价显著下跌。

3、将在2020年至2022年每年增加120万桶/日,而包括凝析油在内的石油需求增幅预计为96万桶/日。

人民网-油价2019年开年三连涨92号汽油每升累计涨3毛

油价最纸是哪年

最近中国石油股份的股价可用一个“跌”字形容。

先是中国石油股份A股,踏入2020年即跌至5元心理关口;2月24日,中国石油股份H股更一度下跌超4%,低见3.24港元,创2008年来新低,更被瑞银调低其目标股价至4.5港元,维持“买入”评级。

而中石油市值也跌破万亿,徘徊在00亿元,较2007年的最高市值8.89万亿元,蒸发近8万亿元。有市场分析指,这不够13年的时间,中石油跌去了阿里+腾讯+百度+网易市值的总和。

如此庞大的天文数字,茶哥等普通网民想象不到,但我们更想象不到的是,作为三桶油的老大,中石油的表现哪里拖了后腿?

以前,我们没买车时都这样想—?买车的钱都出得起,我还怕加油钱?但买车后,发现自己当年太傻太天真了—@#%&#$,今天油价又涨了3毛!

“执掌”油罐子的中石油,而且油价升多降少,印象里会富得漏油,结果在2018年度财报显示,四大板块之中的销售业务,营收超过2万亿元,但经营亏损达64.5亿元,也就是说这一年,中石油是亏本卖汽油给我们的。

(表格来源:虎嗅)

这里跟大家说一个背景,那么多年影响中石油市值和股价表现的,是其每年的利润率,这又与当年国际布伦特原油交易平均价成正比。

从2002年开始,中石油净利润逐年攀升,而且利润率保持在18.5%-25.9%之间。到了2007年突破千亿达到1552亿,利润率18.5%,成为亚洲最赚钱公司。而在这五年间布伦特原油的平均价,从24.99美元/桶飙升到72.44美元/桶。

(表格来源:虎嗅)

但2015年起,中石油的净利润开始暴跌,从2014年的1190亿,跌到2015年的424亿、2016年的294亿,再也不是亚洲最赚钱的公司了。而这些年,布伦特原油的年平均价格不出55美元/桶,2017年更至“谷底”43.73美元/桶。

到了2018年,中石油的净利润反弹至724亿,但利润率只有3.1%。2018年国际油价飙升到71.34美元/桶,中石油也大幅获利,然而当年的销售板块还是亏的。到了2019年H1,中石油净利润391亿,净利润率为3.3%,略比2018年形势要好,但全年的数据还要看公布结果,因为去年布伦特原油的价格平均下探到64.76美元/桶。

(表格来源:虎嗅)

其实中石油旗下业务分为四大业务:“勘探与生产”、“炼油与化工”、“销售”和“天然气与管道”。这其中与我们日常最相关、又饱受争议的业务,非销售板块不可。在已公布的2019年H1,销售板块营收1万亿,经营利润19亿,利润率只有0.2%,却止住了2018年的亏损。但翻查2019年国内成品油价格,你会发现涨多跌少。不过要清晰一点,国内汽油、柴油的零售价格,不是由三桶油定的,是由国家发改委定的。在油价高企时,中石油还要缴纳“特别收益金”,2012年-2014年分别缴纳791亿、727亿和643亿。

2019年国内成品油价格(16涨7跌4搁浅)

茶哥早前报道过,受突如其来的肺炎疫情影响,开年至今的油价呈现“一搁浅两连跌”的情况,2月18日下调售价后的油价更创了8个月新低,如今全国大部分地区95号汽油重回6元时代。但不少网友表示,疫情期间都呆在家里,如非必要没外出开车,一箱油用了很久,市场需求不旺盛油价自然跌:“你信不信复工复产后油价又节节高!”

这个论调说对了一半,汽油价格确实受到市场供求关系的影响,但这里的市场是指布伦特原油体系,考虑的更多是国际间的供求平衡。当肺炎这只“黑天鹅”出现时,疫情使中国减少购原油20-40万桶/日,体系一时间失去了大买家支撑,当然是下跌。

那还剩10个多月的2020年,国内油价大概率又是一个怎样的走势呢?

世界第二大私人财产管理者瑞银集团相信,市场正在反映布兰特原油长期处于50美元/桶的水平,相比之前预估的70美元/桶心理关口要低不少,主要是肺炎对市场的冲击,原油需求短期急切下降所致。而预计今年中石油的运营,将会受到肺炎疫情的影响,包括实现油价、天然气售价、销量及下游毛利率等下跌。

市场分析预计,国内第一季度社会整体需求下降较大,在疫情的影响下,短期油价仍有下行趋势。但如果国内成品油再下探,则必须满足布伦特原油在3月3日前,有十个工作日下跌,但石油输出国组织,在中国发生疫情后已启动覆盖第一季度的减产,预料油价企稳,或在底部反复震荡,因此到达下一轮调整窗口,国内成品油油价调整大概率搁浅。

从中长期看,疫情逐渐明朗后,市场信心也会恢复,第二季度后国内油价有望企稳,甚至出现小幅报复性反弹,之后进入震荡调整的行情。

而2020年中石油的股价表现、市值和利率都不会太亮眼(H股A股一样),这对持有中石油股票的股民,无疑是个要接受的现实,然而中石油的股价早就低处未算低了,2007年中石油收于30.96元,2008年收于10.17元,2019年跌破6元,2020年刚一个月,又破了5元关口,屡次刷新“地板价”。

对外界漫天盖地“缩水8万亿”的报道来说,中石油确实有点冤,多年来油价的涨多跌少,让老司机们听到“三桶油”就对等“打家劫舍”。其实中石油本质上是“非盈利组织”,社会效益摆在第一位,而油价升跌主要受国际原油市场的影响。别忘了,我国是石油输入国。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

天然气重卡2019:十万辆创新高 解放、陕汽拼第一 重汽、东风破万

2019年到2020年的3月份。

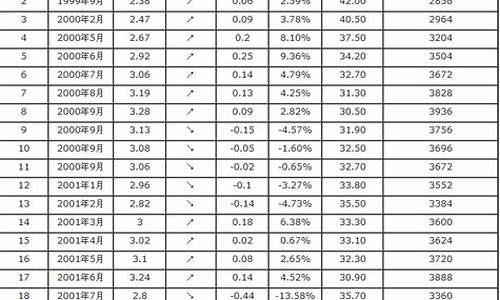

2019年到2020年的3月份,这期间的油价是非常低的,最低都已经达到了3.06元一升。

影响油价的主要因素分别是供求关系、美元指数、经济发展的情况、战争的影响、政策的影响、疫情的影响。啥名字啊

第一商用车网?谢光耀

2019年的天然气重卡市场,就像过山车。

先是上半年一路飙升,每个月销量都呈现出两位数甚至三位数的增长速度,尤其是到了6月份,市场同比增速达到了令人“惊悚”的7倍增速。然而,到了下半年,该细分市场一落千丈,每个月的同比降幅都是两位数。

11月和12月,天然气重卡市场有所回升吗?

根据第一商用车网掌握的终端销量数据(交强险口径),2019年12月,我国天然气重卡市场销量约为9000辆,比上年同期增长14%。并且,由于上半年的天然气重卡销量达到了创纪录的8.55万辆,全年下来,天然气重卡行业2019年共计销售超过10万辆(全年销售达10.4万辆、同比增长54%),创下全球天然气重卡市场年销量的历史新高。我国天然气重卡市场,也因此在2019年达到了历史最高峰,可谓是前无古人。

2015-2019年天然气重卡终端销量走势

天然气重卡2019:销量上、下半年“八二开”

2019年天然气重卡市场的增长,始于2018年第四季度。

根据第一商用车网掌握的信息,天然气重卡市场从2018年10月开始由负转正,销量迅速爬升。2018年9月,天然气重卡市场销量还下降了25%,但10月份就转正为39%;11月份,终端销量接近1.4万辆,同比增长190%;12月份,市场继续高歌猛进,同比增长幅度达到218%。

到了2019年,天然气重卡市场更是一路凯歌,有人甚至开玩笑说“同比增幅低于100%都不好意思说增长”。当年1月,这个细分市场终端销量(均为交强险销量数据)同比增长140%;2月份同比增长超过500%;3月份市场销量突破1.2万辆,同比增长2.8倍;4月份市场销量突破1.1万辆,同比上涨接近160%;5月份,天然气重卡市场销量达到1.3万辆,同比增长134%;6月份,也即国六实施前的最后一个月,该细分市场总销量瞬间爆发至3.9万辆,同比上升超过7倍。

2019年上半年尤其是5、6月份,为了拼抢天然气重卡国六实施前的提前购买潮,各大重卡企业也是“蛮拼的”,市场促销、产品推广会等各种手段齐上阵,各地订单和交车消息纷至沓来,多数企业都斩获了大量燃气车订单。

根据第一商用车网的分析,2019年天然气重卡市场整体实现大幅增长、并且呈现出明显的前高后低走势的原因,主要有三个方面。首先,根据国家相关法规要求,燃气重卡从2019年7月1日起在全国范围内实施国六排放,新上牌的燃气商用车(卡车和客车)从7月1日起就必须是国六标准。政策的实施,极大刺激了气源丰富和加气站较多的区域的卡车用户,在二季度尤其是二季度后期(5、6月)大量提前购买国五排放的天然气重卡,而经销商也在做相关的车辆储备工作(“提前预挂”)。这其中,6月份的销量贡献至关重要,一个月就为上半年贡献了45%的销量。但要注意的是,6月份的销量中,既有终端用户提前购买的因素,也有经销商提前预挂、下半年再逐渐消化的因素。

其次,油气差价维持在相对稳定的水平。2019年,车用LNG加气站的零售价格保持了稳中有降的趋势,西北等气源丰富地区的LNG每公斤零售价都在3块多、4块多,并且还在缓慢、逐渐下降。LNG重卡的经济性完全依赖于油气差价,气价越低以及预期越低,油价越高以及预期越高,物流车队和个体运输户就越有积极性购买天然气重卡,收回天然气重卡比柴油重卡高出来的几万元购买成本的时间就越快。

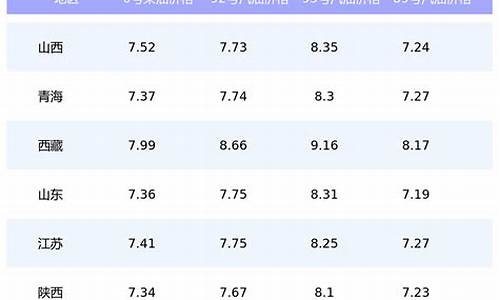

反观柴油价格,虽然2019年有升有降,但升多于降。“2019年全年柴油批发价格调整一览”显示,从2019年1月到当年年底,国内柴油价格一共调整了21次,其中下调次数为6次,上调价格的次数为15次,目前的柴油零售价格每升大约在6.2-6.4元之间。这种油价上调所带来的心理预期和实际成本压力,对于用户纷纷转而购买气价相对稳定的天然气重卡,无疑有很大促进作用。

2019年全年柴油批发价格调整一览

第三,各地为了响应中央号召,打赢蓝天保卫战,在本行政区域内积极推广清洁能源汽车尤其是清洁能源商用车(这是次要原因)。从2018年四季度和2019年上半年各个地方出台的柴油货车污染治理攻坚实施方案来看,“淘汰老旧燃气车”几乎已经是普遍要求。地方的大力度支持,让天然气工程车和物流车受到追捧。

2019年下半年,由于燃气车国六切换完成,天然气重卡市场开始一路向下,持续走低,直到年底才走出了“逆转”。从第一商用车网掌握的终端销量数据来看,由于用户和经销商在二季度对国五燃气重卡新车的“拼抢”,严重透支了下半年的市场需求,需求端可以说在短期内几乎“消耗殆尽”。另外,国六天然气重卡相比国五天然气重卡,其设计开发复杂许多,尾气的热处理技术也要复杂许多,并因此带来了较高的价格上涨(价格上涨3万元以上)。国六燃气车价格的大幅上涨,既刺激了二季度天然气重卡的提前购买,又大大抑制了下半年天然气重卡市场的需求。根据统计,2019年上半年,国内天然气重卡累计销量达到8.55万辆,创下了历史新高,比上年同期的2.1万辆增长3.1倍,即便相比2018年全年也增长了27%,而且,这个8.55万辆的累计销量,占到了2019年全年天然气重卡销量的82%;而下半年的累计销量占了全年销量的18%比重。

可上、下半年是明显的“八二开”。值得一提的是,2019年天然气重卡行业前高后低的态势,跟2018年市场的发展走势刚好相反:2018年,天然气重卡上下半年的终端销量比例是“三七开”,上半年占了约31%,下半年销量占了全年总销量的比重约69%。

不过,一个好消息就是,到了2019年年底,由于油气差价不断拉大,天然气重卡市场需求重新抬头,并且“来势汹汹”,大有在2020年再创新高的态势。

解放、陕汽争第一?重汽、东风、大运、福田保持领先

2019年,天然气重卡市场销量创下历史新高,但竞争格局变化的变化不算很大,主要体现在第一名和第二名的“易位”上。第一商用车网将其形容为:一汽解放跃升第一,陕汽重卡保持前二;重汽、东风双双破万,大运、福田稳居行业前列。

2019年,一汽解放以2.92万辆、同比增长96%的大遥遥领先,在天然气重卡行业的排名从2018年的第二名跃升至第一,行业份额接近“三分天下有其一”;陕汽集团在2019年虽然屈居第二,但销量仍然保持了35%的增长,全年销量为2.2万辆。解放和陕汽也籍此牢牢构建起天然气重卡行业第一阵营。

在重汽和东风构建的行业第二阵营中(以销量破万为标准),中国重汽2019年销售各类天然气重卡1.43万辆,同比增长41%;东风公司2019年销售天然气重卡1.11万辆,同比增长75%。

在年销量低于万辆的第三阵营中,福田汽车和大运汽车保持了领先地位。2019年,大运重卡销售各类天然气车型6583辆,同比增长11%,位居行业第五,在天然气重卡细分市场的排名高于其在重卡行业的排名;福田汽车销售4406辆,同比上涨13%,位居行业第六。第七名上汽红岩全年销售天然气重卡1673辆;联合卡车位列行业第八,2019年销售天然气重卡1493辆。

2019年,我国天然气重卡市场销量刷新了历史纪录;2020年,燃气车和柴油车仍然保持了排放不同步的情况,天然气重卡将如何吸引更多客户青睐和购买呢?2020年的天然气重卡市场,能否再度创下新高?

第一商用车网将持续关注报道。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。