中海油最新价格_中海油油价今日价格

1.国内油价今日24时下调

2.今日汽油价格调整最新消息

3.全球原油定价体系由哪三个核心环节构成?

中国有三大石油公司:中石油(勘探和开中国大陆的石油,并提炼),中石化(进口石油,并提炼),中海油(勘探和开近海石油)。

个人认为,中石化进口外国石油,成本低,油价也低(中东地区油田丰富,据说有的油田根本不用提油机,几百米直接用泵抽)。中石油打一口井花费上千万,油还不好,油价一定高(我在长庆油田,钻井队花费几百万元,还有地质队,电测队,固井队,国家出套管,试油队,最后安装提油机,再埋管道输送到增压站,一口井花费太大)。但是国家宏观调控,不允许油价随便升高或者降低。

国内油价今日24时下调

这样的好事情都被你赶上了,实在是让人羡慕,在多数人找不到创业门路的情况下,有公司出资建加油站,经营权给你,正常情况下,这个位置会有不少人去争取。

开车的人都知道,加油站的生意一般都很稳定,正规的加油站每次去加油,通常会排队,节日的时候更是如此,同时现在的加油站还有其它的零售生意可以作,方式很多,最近就刚兴起加油站卖咖啡的生意,前景也被人看好。

再来看加油站的前景,以国内的燃油 汽车 的保有量来看,即便国家大力扶持新能源车,加油站的生意也能长期做下去,正常情况下,就算经营的差一点,亏损的可能性也不是太大。

至于加油站的位置,一般加油站选址都要经过计算的,这个不用太担心,公司一般不会选没人没车的地方建设加油站,更多的可能是提前占领位置,这个时候就要考验你的能力了。

加油站本身就是具有垄断特色,要是在政策扶持下还有一定的机会生存。要是中石油、中石化和中海油看你们不顺眼,随便来一个较长时期的打折促销,估计很多就会淘汰出局。

而且,如今很多的企业都会为中高层管理人员办理加油卡,并在选择的加油站时也通常选那些遍布全国的石油巨无霸公司。同样,在互联网时代也会办理一些具有一定折扣的个人加油卡。这些都是跟小加油站无缘!

对于小加油站还有一个普遍性的担忧,担心会出现优品不好,或者加油时会短斤少两。这些让很多有车一族心有余悸,不太敢长期在私人加油站加油。只有一些周边加油站不多且无奈的情况下才会的选择。

另外,在一个城市核心区的加油站地块都是进行竞价拍卖,个体经营者几乎很难能够竞拍到适合的土地,那就更加谈不上建造加油站之说。要建造加油站,只能选择一些车辆出入少,大型石油公司看不上的地方来经营,可在这种销售量下也就成为了微利或无利可图的结局。可一旦车流量增加,说不定马上就会在边上开出加油站,而想着车多起来再赚钱也变成了黄粱一梦。

公司出钱开加油站让员工经营赚钱的还真不多见,笔者觉得可行。

哪里多行!那就去选高速公路上的加油站,但这是不可能的。就选一二线城市最核心的区域,让公司出个5000万开个生意红火的加油站。不过公司赚不赚钱就不知道了,但你是一定赚钱的。即便加油赚的钱全归公司,加油站小超市一年赚个上百万也应该没有问题。

不过,笔者始终认为天上没有掉馅饼的事。肯定还会有很多的条件和限制。甚至,还会让自己有可能倾家荡产的合约条款。就如同人家以投资租赁的方式进行运转,而其中的经营额度和分摊利润都会有一定保底要求,而且还要进行财产抵押,一旦出现亏空就要让自己口袋里的钱来垫付。听起来还是公司出钱为你开加油站,那还不如自己在各地找一个加油站承包更加核实和规避风险,而且,还可以免于建造时间浪费而快速参与经营!

加油站投资肯定行!大趋势车辆保有量在不断增加、市场前景好!油的需求量大、劣势是三桶油高度垄断、想要突围、需价格低、质量优、多布点、形成统一配送链。东明石化一朋友依托自产自销、收入颇丰!新乡大桥石化今天92号6.3元/升、山东省4.8元/升、三桶油油价更高!有资本投资加油站不赔。

这个项目太好了呀,公司出钱开加油站,自己来经营,算是有股份,还是算打工,这个要说明白了,如果只是公司的一个员工而已, 这个就不是项目了,如果是有投资成份在里面,这个项目绝对是好项目呀,加油站的利润可是相当高的。

加油站的生意是最稳定的生意了,如果找一个不错的路口,生意更是火爆呀,只能说是私营加油站的话,还是要搞好油品,只要这个做好了,生意太稳定了,现在 汽车 的保有量太大了,加油也是一种必须的消费了。如果是全国都可以,更是可以找一些大城市来发展,相当好呀,这算不算是好运呢。好项目,可以干呀。

加油站的项目历来看着不错,有诉求收入稳定,而且利润也不错,不过具体要选择地段、油品等等,另外,相关的周边关系也是要考虑的地方,毕竟线下开店尤其是加油站资产投入相当重。

加油站的手续是那么的好审批,现在一个加油站都是公开招标拍卖。有这个好事。多少仙游老乡全国各地的跑租加油站。

哪有这样的项目,我做二个

今日汽油价格调整最新消息

下调,截止2020年2月4日。

国内成品油价格迎来2020年第一次下调。2月4日,发改委发布通知称,根据近期国际市场油价变化情况,按照现行成品油价格形成机制,自2020年2月4日24时起,国内汽、柴油价格每吨分别降低420元和405元。

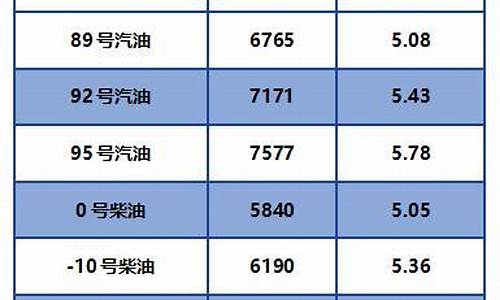

折合每升来看,89号汽油下调0.31元、92号汽油下调0.33元、95号汽油下调0.35元、0号柴油下调0.34元。以油箱容量50L的普通私家车计算,这次调价后,加满92号汽油大约要少花16元钱。

数据显示,本次调价后,2020年成品油调价呈现“一搁浅一跌”的格局。下一次调价窗口将在2020年2月18日24时开启。

扩展资料国内成品油价首轮调整搁浅。由于春节期延长,原本应在2月1日24时开启的调价窗口也顺延到2月4日24时。新京报记者注意到,本次每吨汽油下调420元、每吨柴油下调405元,不仅为2020年首次下跌,同时也创下2019年6月11日24时(汽柴油分别下降465、445元/吨)以来最大跌幅。

这次调价对于私家车主和物流企业来说成本较大幅度降低。以油箱容量50L的普通私家车计算,加满92号汽油大约要少花16元钱。以载重50吨的卡车为例,重载行驶百公里油耗在40L左右,月跑10000公里的话,调价后月度油耗成本将降低1360元左右。

发改委公告称,中石油、中石化、中海油三大公司要组织好成品油生产和调运,确保市场稳定供应,严格执行国家价格政策。各地相关部门要加大市场监督检查力度,严厉查处不执行国家价格政策的行为,维护正常市场秩序。消费者可通过12315平台举报价格违法行为。

邯郸新闻-油价年内首次下调 加满92号汽油约少花16元

全球原油定价体系由哪三个核心环节构成?

对市场供应紧张的担忧超过了对加息和经济放缓的担忧,国际油价在盘中暴跌后最终收涨。NYMEX原油期货10合约85.73上涨0.62美元/桶或0.70%;ICE石油分销期货11合约92.00上涨0.65美元/桶或0.70%。国内INE原油期货主力合约2211下跌17.1至649.4元/桶,晚间下跌9.2至640.2元/桶。

新一轮NDRC批零限价有望下调,这加大了当前价格高企的风险。全国炼厂负荷为67.93%,环比上升0.94%,主要是主营炼厂负荷增加。

核心逻辑:国际油价上涨,但下一轮零售预期下调。中下游收货积极性一般,国内汽柴油仍有下行趋势。

国际油价上涨提振了行业心态。山东地炼以出货为主,中间商购大单谨慎,下游用户按需购。受零售价下调预期影响,中下游市场谨慎,业者以观望为主。各地主力单位月度任务完成不好,整体交易氛围较弱。预计国内主营成品油市场稳中有降。

山东独立炼厂汽油价格下降约15元/吨,柴油价格上涨约44元/吨。主流汽油成交8700-8800元/吨,主流柴油成交8650-8750元/吨。受疫情影响,汽油需求持续疲软,炼厂多日销售不佳,大单交易减少,库存持续增长,价格持续下跌;但柴油需求较为旺盛,炼厂销量持续向好。近期大量柴油外,炼厂库存大幅下降。汽柴油价格走势短期出现分化,汽油弱势柴强。

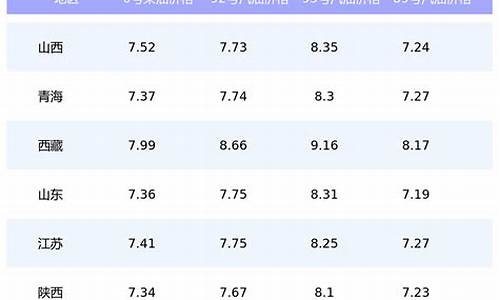

最后,我们来看看加油站调整后的92号汽油和95号汽油价格,梳理一下中石油、中海油、中石化在部分中心城市的加油站92号汽油、95号汽油和0号柴油的价格。其他地区今日油价见附表,仅供参考。

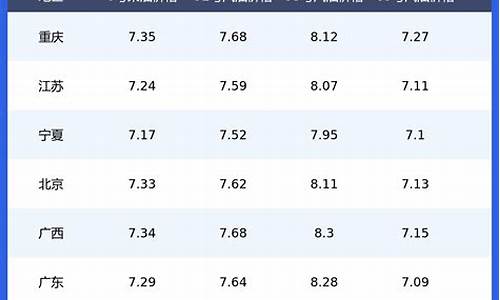

今日广西油价:柳州92号汽油调整后价格为8.48元/升;柳州95号汽油调整后价格为9.16元/升;柳州98号汽油调整后价格为10.28元/升;柳州0号柴油调整后价格为8.16元/升。

今日陕西油价:xi安92号汽油调整后价格为8.30元/升;Xi安95号汽油调整后价格为8.77元/升;Xi安98号汽油调整后价格为9.79元/升;Xi安0号柴油调整后价格为7.99元/升。

相关问答:油价调整窗口时间表2022今年国内油价调整窗口周期时间表

1月油价调整时间:17日24时、29日24时。

2月油价调整时间:17日24时。

3月油价调整时间:3日24时、17日24时、31日24时。

4月油价调整时间:15日24时、28日24时。

5月油价调整时间:16日24时、30日24时。

6月油价调整时间:14日24时、28日24时。

7月油价调整时间:12日24时、26日24时。

8月油价调整时间:9日24时、23日24时。

9月油价调整时间:6日24时、21日24时。

10月油价调整时间:10日24时、24日24时。

11月油价调整时间:7日24时、21日24时。

12月油价调整时间:5日24时、119日24时。

我国成品油价格是根据国际原油价格进行调整的,调整周期为每10个工作日一次。

因此,只要知道任意一次调价日期就能推算出其他的调价时间了!

周期:每10个工作日有1个调整窗口。

生效时间:调价日当天24时。

第二阶段:“七姐妹”时期。

第二阶段是1928年到13年,这一阶段由国际性的卡特尔“七姐妹”控制着石油市场的价格。开始的标志是1928年埃克森、英国石油公司和壳牌公司在苏格兰签订的《阿奇纳卡里协定》,后来美孚等另外四家石油公司也加入了这个协定。协定为了防止寡头之间的恶性价格竞争,划分了各协议签订方的市场份额,并规定了石油的定价方式。即,无论原油的原产地,其价格均为墨西哥湾的离岸价格加上从墨西哥湾到目的地的运费。后来由于中东地区原油产量的增加,以及欧洲市场对原油定价标准的不满,增加了波斯湾离岸价与目的地运费之和的标准。

“七姐妹”通过该协定将油价长期压制在一个极低的标准,极大地侵害了石油国的利益。石油国的为了维护自身的利益,对石油卡特尔组织进行了公开谴责,并开展了广泛了石油国有化运动。在双方力量的抗争下,石油输出国组织(OPEC,欧佩克)应运而生。1960年,沙特阿拉伯、委内瑞拉等五个国家表决成立了OPEC,并于13年单方面宣布收回对石油的定价权。

第三阶段:欧佩克时期。

第三阶段是13年到20世纪80年代中期,这一时期的原油价格由欧佩克控制。欧佩克的根本目标是通过控制油价,消除不必要的价格波动,保障产油国获得稳定的石油收入,维护产油国的利益。在13年之后的10年中,欧佩克成员国逐步实现了对石油公司的国有化,并用了直接固定石油价格的策略。欧佩克以沙特阿拉伯34°轻质油油价作为基准油价,不同的石油之间有一定的差价,而欧佩克所有成员国需要放弃石油产量的自主决定权来维持这种价差体系的稳定。在此阶段,石油价格从最初的每桶3美元逐渐提升至30美元以上。石油价格的不断攀升将石油利益从西方发达国家转移至石油国。这一时期,欧佩克的成员国也由最初的5个扩展至13个,与今日的规模已无太大差别。

然而到了20世纪80年代中期,持续的高油价导致了石油需求量的降低和相对过剩的生产能力,加之欧佩克之外的产油国石油产量的提升,欧佩克为了保持自己在国际原油市场的份额,取了降低价格、保护份额的策略。这一时期,欧佩克首先通过与非欧佩克产油国的“价格战”维护了自身的市场份额,并迫使非欧佩克成员国妥协同意削减石油产量,欧佩克成员国内部也重新确立了配额制度。然而原油的减产导致油价再度上升,这引起了消费者的恐慌,石油贸易大量从长期合约转向现货市场。而现货市场的不断壮大,渐渐削弱了欧佩克对原油价格的影响力。

此后直至2004年,欧佩克虽然在名义上仍然取直接设定目标油价的策略,期间也对目标油价两次进行向上调整,但除去通货膨胀,目标油价并没有显著上涨。由此可见欧佩克对油价影响力的降低。

21世纪初,由于中国、印度等新兴经济体的发展,欧佩克实际油价已远高于目标油价,其定价策略不再适应市场需求。2005年1月,欧佩克正式放弃了对石油价格的直接干预,并在其后逐渐放松了成员国之间的配额制度。这一阶段,欧佩克主动取维持石油供给市场适度紧张的战略,加之中东地区政治局势的不稳定,国际石油市场的供给一直偏紧。

虽然欧佩克提出,他们仅在确定石油价格上涨是出于供需不均衡而非投机因素时,才通过增产抑制油价上涨,但其产出的增加并不足以应对不断上升的需求,其实质已失去抑制油价上升的能力。由于欧佩克成员国的经济状况仍严重依赖于石油出口收入,在油价下跌时,成员国并不会通过减产维持油价,而是取增产这种竞争性的策略。20世纪80年代后,欧佩克对原油价格的影响力不断下滑,至今已无直接的控制能力。

第四阶段:“”时期。

第四阶段是20世纪80年代中期至今。这一时期现货市场的交易为国际原油的主要交易形式。现货市场形成之初只作为各大石油公司相互调剂余缺和交换油品的场所,故也称为剩余市场。但在13年石油危机之后,石油交易量从长期合约市场大量转移到现货市场,现货市场的价格开始反映石油生产的成本及边际利润,具有了价格发现功能。目前,国际上有美国纽约、英国伦敦、荷兰鹿特丹和新加坡四大现货交易市场。

在现货和期货市场主导的定价体系之下,国际原油市场用的是公式定价法,即以基准的期货价格为定价中心,不同地区、不同品级的原油价格为基准价格加上一定的升贴水。

公式表达为:P=A+D,其中,P为原油交易现货市场的结算价格,A为基准价格,D为升贴水。目前有两大国际基准原油,即西德克萨斯轻质原油价格(WTI)和北海布伦特原油价格(Brent)。公式定价法是将基准价格和具体交割的原油价格连接起来的机制,其中的升贴水是在合约签订时就订立的并且通常由出口国或资讯公司设定。需要注意的是,公式定价法可以用于任意合约,无论是现货、远期,还是长期合约。

历史上,WTI原油在国际原油市场上一直占据着更加核心的地位。这是由于WTI主要反映美国市场的原油供销以及库存状况。二战之后,美国在世界经济上取得了巨大的话语权,并且北美地区一直是最大的原油消费区,也是重要的原油生产区,加之WTI原油的质量好于布伦特,更适于石油生产,因此WTI价格的变化能对世界经济产生更大的影响,WTI也更适合作基准原油。

不过,近年来随着新兴经济体的发展,欧亚和中东地区对国际原油价格的影响力逐渐增强。基于布伦特的定价体系日趋完善,其影响力不断上升,目前已成为最有影响力的基准原油。国际上近70%的原油交易均以布伦特为基准原油。美国能源信息署(EIA)在发布的2013年度能源展望中也首次用布伦特代替WTI作为基准原油。

虽然在2013年5月,基于布伦特的普氏定价体系受到了来自欧盟委员会的调查,因为其类似于Libor的报价系统使普氏价格有被操纵的可能,即普氏价格不能公允地反映国际原油供需的基本面,市场也有猜测WTI可能借此重新树立自己的风向标地位。但考虑到普氏定价体系有现货市场庞大的交易量作为支撑,我们仍需要深入了解普氏价格体系。

普氏价格体系简介

普氏价格体系是以布伦特为基准原油的价格体系,其提供的价格包括即期布伦特(Dated Brent)、远期布伦特、布伦特差价(CFD),以及其他重要的场外交易市场的报价参考。其报价体系类似于Libor,依据主要石油公司当日提供的收市价并进行综合评估得到。

下面介绍与原油现货定价紧密相关的几种价格。

1.北海原油。

普氏价格体系所使用的布伦特原油指的是北海地区出产的原油,是布伦特、福地斯、奥斯博格、埃科菲斯克(取四种原油首字母为BFOE)的一篮子原油。在普世定价体系形成之初,布伦特原油被认为是北海原油的代表,只将其价格作为基准油价。然而,在20世纪80年代,布伦特原油产量急剧下降,到了21世纪初,布伦特油田产量已经衰减到相对较低的水平。因此,在2002年,普氏价格体系用了布伦特、福地斯、奥斯博格(简称BFO)的一篮子油价;在2007年,又加入了埃科菲斯克,形成了BFOE。但出于习惯,我们今天仍用布伦特原油指代BFOE。

用一篮子原油作为基准原油有利于扩大基准价格的市场基础,但由于这些原油的质量不一,其中福地斯、奥斯博格的密度较小,含硫量较低,质量高,埃科菲斯克质量较低,而这些原油都可以用于远期和期货交割,这就导致BFOE的卖方更倾向于交割低品质原油,如埃科菲斯克,而非高品质原油。

为了激励卖方更多地交割高品质原油,普氏价格体系分别于2007年和2013年引入了品质折扣系数(de-escalator)和品质溢价因子(quality premiums)。品质折扣系数是指,当卖方交割的原油含硫量超过0.6%时,每超0.1%的硫分,卖方需要向买方支付60美分/桶。

与品质折价相反,品质溢价是指,在接收到较交易时所保证的品质更高的原油时,原油买方须向卖方支付作为回报的费用。对于奥斯博格、埃科菲斯克两种高品质原油,品质溢价因子是估价公布日前两个整月内,该两种等级原油与BFOE中最具竞争力的一种原油之间的净差价的50%。

2.即期布伦特。

即期布伦特是一个滚动估价,它反映估价当日起10—25天的BFOE现货价格(周一至周四的估价是估价发布当日起10—25天装运的即期布伦特现货,周五的估价是估价发布当日起10—27天装运的即期布伦特现货),此处的10—25天被称作估价窗口。由于原油的运输和储存的特性,原油的立即交割并不经常发生,这就使得原油现货市场具有一定的远期性质,估价窗口期由此产生。25天的惯例源于在实际操作中,卖方须在交割前提前25天通知买方船货的装运期。所以,虽然即期布伦特通常被认为是现货市场的价格,但它实际反映10—25天的远期价格。

最初,普氏用的估价窗口是7—15日,与布伦特原油的估价窗口一致,但其他的北海原油品种的估价窗口均长于布伦特原油。随着布伦特原油产量的下降,为了使普氏价格更贴近北海市场的惯例,普氏将估价窗口增加至10—21天。随着布伦特产量的进一步下降,于2012年6月,普氏价格体系将窗口期进一步扩展至10—25天。

另外,即期布伦特反映的是BFOE的一篮子油价,这并不是四种原油价格的代数平均数,而是通过对最具竞争力的品种赋予最大的权重而更好地反映最具竞争力品种的价格,以确保估价反映供需基本面。

3.远期布伦特。

远期布伦特是最早出现的布伦特金融工具。布伦特远期是一种远期合约,在这个合约中会确定未来具体的交割月份,但不会确定具体的交割日期。布伦特远期的报价一般是未来1—3个月,如5月会有6—8月的布伦特远期的报价,这些报价是合约确定的、针对具体交割油种的报价。

4.布伦特价差合约。

布伦特价差合约(Contract for Differential,简称CFD)是一种相对短期的互换,其价格代表了在互换期间内,即期布伦特估价与远期布伦特价格之间的市价差。普氏能源资讯提供未来8周的CFD估值,并在每周定期评估。市场上也有公开交易的一月期和两月期的CFD。

CFD通过将互换期间内即期布伦特与远期布伦特之间随机的市价差转换为固定的价差,可以为BFOE现货头寸的持有者对冲即期布伦特市场的风险,也可以用于投机。

以布伦特为基准价格的原油现货定价

依据公式定价法,原油现货的价格为基准价格加上一定的差价。在普氏价格体系中,基准原油为布伦特,基准价格为即期布伦特,现货价格在基准价格的基础上,除了要加一个合约规定的差价外,还要加上现货升水或减去期货升水。其中,期货升水或现货升水的数据由CFD市场提供。

例如,一宗交易确定的升水为1.00美元/桶,交易确定在一个月之后完成,则在今天这个时点,这宗交易的现货价格(在今天这个时点,该价格为远期价格)为当前的即期布伦特价格加上对应期限的CFD差价,再加上1美元升水。

实际上,现货布伦特的远期价格,即远期布伦特,就是由即期布伦特加上对应期限的CFD差价得到的。因此,上述定价方法也可以理解成现货布伦特的远期价格加上不同品种的差价。利用即期布伦特和CFD的报价信息,就可以得到现货布伦特的远期价格曲线。

需要注意的是,不同品种的原油有不同的估价窗口和平均计价期(习惯上,原油现货在装船后的一定期限内定价,这段期限的平均值称为平均计价期),故普氏价格体系针对不同的原油品种,提供了相应期限的即期布伦特价格。不同品种的对应期限如表1所示。以地中海品种为例,普氏价格体系会为每笔交易提供即期布伦特13—28日的价格,加上这笔交易对应的CFD价格,再加上一定的差价,就得到了这笔交易的现货价格。

另外,伦敦国际石油(IPE)的布伦特期货合约交易量大,也常被用作基准价格。布伦特期货合约到期交割时,是根据布伦特指数进行现金交割的,而布伦特指数是根据远期价格得到的指数。也就是说,布伦特期货的价格会收敛于布伦特远期的价格,而非布伦特现货的价格。

虽然布伦特期货合约并不进行实物交割,但持仓者可以通过期货转现货(EFP)将该头寸转化为现货头寸,即远期头寸或25日现货头寸。EFP的价格是由互换双方决定的。EFP将布伦特的期货市场和现货市场联系了起来。

普氏价格体系提供了EFP的远期价格估值,反映了对应交割月份期货和远期之间的差价,联系了期货和远期市场。因此,以布伦特期货价格作为基准价格的现货价格等于期货价格加上EFP差价,加上对应期限的CFD差价,最后再加上合约规定的差价。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。