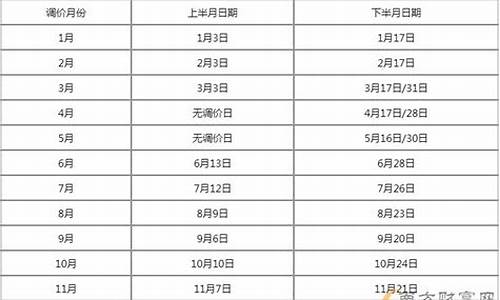

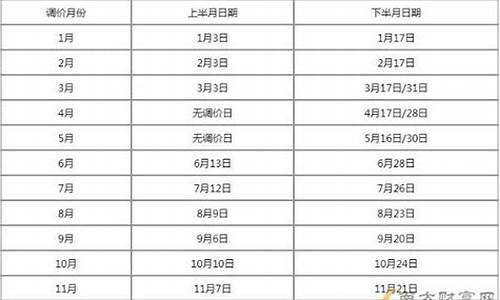

最新油价报表查询_最新油价报表

1.油荒的原因有边5个答案

2.油价太高了 什么时候降价呀,中石油会降价吗?

3.请问油价和原材料的关系是什么?

众所周知,中石化和中石油统称的“两桶油”,虽然常年位居中国500强企业的状元探花,但两者今年上半年一共亏了500多亿元。前几天中国石化公布2020年上半年财务报表,数据显示,今年上半年实现营收为10342.46亿元,与去年同期相比下降31%,净利润亏损228.82亿元,去年同期为313.38亿元,每股收益-0.189元。

而中石油方面也“不甘示弱”,据中国石油财报显示,上半年营收9290.45亿元,同比下降22.3%,净亏损299.83亿元,去年同期盈利284.23亿元,同比下滑205.5%。

也就是说国内“两桶油”,今年上半年亏损将近五百三十亿元,平均每天亏损3亿元。当时大家有一种“加油就是赚到“的感觉吗?

看到这里,相信很多网友和茶哥一样,完全看不透“两桶油”的亏损是怎么来的。之前国际原油价格大跌,原油价格甚至一度跌至负数,买油不仅不花钱,还倒贴你钱,这种百年都未必一遇的事都被我们赶上,那究竟是什么导致“两桶油”亏损呢?

大家还记得,时有听闻的外国奶农倒奶、果农倒果吗?主要原因为市场供过于求,导致交易价格暴跌;另一方面,运输及仓储成本又远远超出实际售价,所以导致了的发生。

无独有偶,“奶农倒奶”与这次原油价格暴跌也有不少类似之处。我们把时间回拨到原油价格为负数的5月份,当时WTI原油期货价格暴跌300%,收于-37.63美元/桶,当月价格甚至还低至-40.32美元/桶。也就是说当时只要你把生产的原油拉走,期货商还需要额外给你支付40元美金。如果我们趁着这“特价”时期,大量购入,岂不美哉?其实对于石油市场而言,与平时在菜市场买菜,还是有一定差异的,原油不仅涉及开、提炼、运输的费用,而且还有储存产生的费用。

期货市场只是表面的结果,真正导致原油价格下降的,还是因为市场的供需关系发生改变。今年4月10日,美国能源信息署发布数据显示,美国原油库存已连续12周增长,涨幅达到新高,我国也并不例外。从上面数据可以看出,虽然需求量在不断下降,但供应端的供应量并未随之下降,这就导致了贸易商的库存空间日益膨胀,趋近饱和。当全球原油储存基地趋近饱和的前提下,又受到了疫情影响,市场端的需求持续下跌,这就导致海面上停满了满载石油的油轮,燃油价格发生暴跌。

导致原油价格为负数的主因,多是我们的库存已处于库存饱和的状态。反推一下,我国作为石油进口第一大国,倘若我们库存所剩空间巨大,相信也没这次石油价格变负的情况出现。这两者之间的关系,是相辅相成。哪怕我们鉴于油价的巨大诱惑进行紧急入货,算上综合调度运输船只的时间,以及在海上停留仓储的支出,是亏是赚真不好说。

另外,我国虽然是全球第二大石油消费国,石油消费量仅次于美国,但我们却是全球第一大石油进口国,区区的几艘油轮油量平均下来,其实并不能左右多少原油进货价格,这也是为什么原油价格跌至负数,两桶油依然亏损的主要原因。

再者,我国油价的涨跌,并非“两桶油”说了算。石油作为重要物资,燃油的价格需要国家发改委进行调整,根据相关规定,当国际原油价格低于40美元/桶时,国内成品燃油价格将不再调整,其中未调部分的金额将作为调控风险准备金,全额上缴到中央国库。所以未调价部分金额,并非落入两桶油“口袋”。

企业有亏损的,自然也有盈利的,两桶油半年巨亏500亿的消息固然吸引人眼球,但如果我跟你说,同样是在国际原油暴跌的环境下,国内民营石化企业的利润却大幅增长,你说两桶油气人不气人吗?

比如前段时间公布第一季度业绩报告的恒力石化。数据显示,2020年第一季度,公司实现营业收入2.7亿元,同比增长.8%,实现上市公司股东归属净利润21.43亿元,同比增长323.84%。

最直观的原因是,终端市场的不买账。前段时间国际油价下跌厉害时,这些民营加油站都在打折、促销,甚至加入成为会员,每升油还能折上有0.5-0.8元的优惠,消费者自然用脚投票选择加入民营加油站的怀抱。反观两桶油,油价“岿然不动”,原因也见上文分析,当民营加油站灵活控制原油购时机、打出促销组合拳时,而两桶油还在老实执行底价机制,消化之前积压的库存,那只能眼睁睁的看着自己的客户被民营加油站撬走。

而且从体量上来说,两桶油的庞大规模也是民营加油站无法比拟的,通常两桶油加油站的地理位置都很好,员工也多,所以运营成本也相对高很多,这就是为什么在国际油价跌入负数的5月,两桶油提出高效运营的内部提升活动。?

茶哥之言:

对于“两桶油”的亏损情况,其实大家也无需愤怒,纵观全世界,亏损的并非只有“两桶油”,全球5大石油巨头同样也出现了集体亏损,亏损金额更是在两桶油之上。其中,壳牌和BP亏损已超过百亿美元,埃克森美孚和雪佛龙也出现了十位数美元的亏损。相比起国外石油巨头的亏损,我们只能算是“小巫见大巫”。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

油荒的原因有边5个答案

1. 中石油 中海油和中石化是类央企,以前给国家上交红利10%,2011年调整到上交15%。

2 其实在国内石油这块很多都是进行招标开发,就拿国内来说,早已经不只是3大油企垄断开发了,已经有很多外资企业,比如壳牌,美孚都有很多中标项目,比如2010年壳牌在四川地区中标的气田开发。对民营资本来说,中国从来都不禁止个人从事石油相关的买卖和生产。楼主不是石油行业的人吧,中国的私企石油公司实际上是非常多的,个人感觉做的最好的,比如北京的安东石油。而且2010中国的石油储备权,中标的6家油企,有3家是民营,而央企只有中石油和中石化,所以已经很大程度放开了~~为什么这些私企石油公司没有什么话语权呢,是因为它们没有足够的资本。石油行业是需要大量的钱的,随便一个油田的勘探开发至少都是上千亿人民币的投入,这对民营资本来说很天价~!

3,中石油中石化所谓的亏损这种说法是很无稽之谈的,原因是,首先要明白,国内一年消耗石油差不多4亿多吨,而中石油中石化等企业自己生产的只有2亿吨不到,也就是说,超过一半是靠进口,而现在国内有石油进口权的只有3家(虽说其实有进口权的一共有20多家,但只有这3家可以自由支配进口石油,其他全部要通过中石油和中石化排产炼化,不能自己支配),中石油中石化,还有中国兵器集团下面一家叫振华石油的石油公司。所以国际油价影响很大(这是国内几大石油商他们自己要涨价说法的依据),而中石油在国际原油市场一直是买涨弃跌的垃圾做法(原因不细说),再加上几大石油商要给国家很大比例的税费,最后还加上中国这种石油企业保赚不赔的成品油定价机制,就造就了高油价

4,这个问题,你的意思是指进口原油这块业务剥离么,上面我已经说很清楚了,不大可能剥离的,一是从供应上,二是从现在的和生产能力的布局上,三就是从中国的政治结构体制上

油价太高了 什么时候降价呀,中石油会降价吗?

7月23日,在国际原油价格回落和人民币升值的背景下,国家发展与改革委员

会再次提高成品油销售价格。北京地区93号汽油再创历史最高价位。有关方面对此的

解释是,上次涨价没有调整到位,我们成品油销售价格仍旧低于国际市场,今后将考

虑国际市场情况和社会承受能力继续推进价格调整。谎言是多么的的圆满,但是,我

们早就有各种手段来论证,这是明目张胆的欺骗。

一、中国进口的石油没有达到60美圆的。国际市场达到60美圆的是北海清质

石油,其质量是世界上最好的,而中东地区、南美、俄罗斯出口的石油是无法达到

60美圆的。而中国大量进口的是低质高含硫石油。据著名的经济情报杂志分析,国际

油价在54美圆时,中国进口的石油价格大多在30美圆左右。普遍认为,中国是世界上

最大的劣质石油买家。

二、美国与中国石油价格比较。美国平均每升93号油大概是人民币4.7元,可

是人家那是加了30%的燃油税,并且人家公路没有收费,高速公路也基本不收费或者收费

很低。而北京的类似汽油销售价格已达4.24元,实际价格高于美国。如果有关方面

说,中国成品油价格远低于国际市场,更将被下面的例子驳斥的体无完肤。海关宣布

上半年查获的走私案件中,成品油、香烟等位居前三名。既然中国成品油便宜,那应

该是从中国向国外走私才对,为什么要从国外向中国走私?过去查获的特大走私案

件,都与走私汽油柴油等成品油有关,可见内外差价巨大,吸引走私者挺而走险。

三、石油企业报表显示利润巨大。中国石油化工股份成为香港上市公司中最

挣钱的,报道说利润接近千亿元,而其年经营额在5000亿元左右,利润空间已相当可

观,利润率非常可观。以净资产收益来分析,即使是风光无限的房地产,其优质上市

公司净资产收益为5%到10%为主,而中国石化的净资产收益,根据其 2004年年报为

17.32,其加权平均的净资产收益为20.32%。大家说这是不是很惊人!是房地产行业优

质上市公司平均水平的三倍,是房地产上市公司平均水平四倍多。这才是惊人的暴利

证明!我不久前与燕山石化公司的人士接触,他们去年的利润超过40亿元,总结因素

是价格高、市场好。可见,中国石油企业是很不错的业绩,怎么还有长期亏损的说

法,这不是欺负老百姓没头脑么?

四、上游垄断掠夺下游竞争性行业,扭曲经济结构肆无忌惮的涨价,使中国

经济和宏观调空的复杂局面加剧。可怕。成品油涨价,因为你是垄断,但下游产业却

是竞争性行业,不能涨价。比如公交和出租车,关系群众生活,其价格调整要经过严

格审批,油价从2元涨到4元多,公交价格和出租车价格并没有什么提高,可见,油价

上涨只能消化在成本和补贴中。汽车制造业是国家寄希望的产业,但消费环境不

良,加上油价上涨,更是雪上加霜。老百姓近两年的工资并没有显著增长,翻倍上涨

的油价让大家很难受。可见,这是赤裸裸的掠夺,扭曲中国经济结构,增加了所谓的

膨胀压力。尽管,中石油的滚滚暴利,让国家,同时也让某些不可明说的利益群体欢

欣鼓舞,但是,这种危害中国经济的掠夺经济思路,将贻害中国经济的健康发展。

我观察大家对油价上涨虽然知道是中石油/中石化捣鬼,但是不知道要点!

我在这里澄清一下!

石油是战略物资,国内的油田都是这两个集团垄断的。只有他们有开和销

售权利。近几年国家进口石油越来越多,今年会达到1.5亿吨。进口石油消费的比例越

来越大,岂不是两大集团就没有话语权了放心。关键的石油进口权还是只有两大

集团所有。国内的炼油企业就算是油价再便宜,也无法自主进口,只能从两大集团买

他们加价进口的原油。

这样两大集团对内把持油田,对外把持原油进口权。国内原油价还不是他们

说得算?国内的炼厂,包括两大集团自己的炼厂是在亏损,那是因为原料石油(无论

国产还是进口)的价格是两大集团定的!两大集团自己的炼厂亏损无所谓,反正在贸

易/开环节已经有足够惊人的利润了!!

而且炼厂亏损的情况可以成为汽油涨价的借口,掩人耳目。于是我们就这样

因为所谓的炼厂亏损,口袋的钱被淘空!!!!

石油是工业血液,现代基础工业的王道!!两大集团在上游敲骨吸髓,危害

的是整个国家竞争力甚至国家安全!!90#油从今年3月份的3.18上涨到7月份的

4.06,快一块钱了,还不到半年!!

到底有多少物流企业破产阿?到底有多少企业背上沉重的运费成本阿?无耻

的抢劫!!2004年两大集团净利润2000亿,咱们国家gdp才多少?11万亿,各行业综合

净利润最多按照5%算,也就5000亿。可见40%的国家利润都是两大集团的!大家伙都在

给两大集团打工呢!!

有人会问,油田是国家人民共有的,这两大集团虽然垄断,毕竟是中国自己

的企业,为什么这样丧心病狂的掠夺财富不顾危害国民生机?其实这两大集团都是海

外上市企业!!所有权和资本不是纯粹国家的了。资本是贪婪的,对利润的追求是永

远也不会满足的。看到这里,国内油价未来的走势相信每个看过帖子的人已经很清楚

了。

我很担心国外投资者利用两大集团的垄断地位掠夺中国人民的财富。从这个

角度讲,两大集团已经站在人民的对立面上了!!有时候看到纺织厂的女工虽然一天

12 小时的拼命干活,居然连500块钱的工资都得不到,原因是有的工厂因为纺织原料

涨价(非棉的纺织品大部分是石油变得)或者停产/或者破产。心情真是无法描述。前

一阵子还听说北京有的哥为了多跑出点钱过劳死...真不知道中石化/中石油有2000亿

的纯利还叫嚣亏损要求涨价的嘴脸是什么麽样那2000亿人民的血汗钱又有多少进

了原本已经很富裕的老外口袋里!!

无论如何,两大集团正在挤垮国内非自有的炼厂,同时也正在挤垮社会上的

非自有的加油站。如果现在的情况不得到改变,两大集团的目的很快就会完全实现。

可能有人问,目前发改委已经批了19个非国营的公司可以进口石油。其实私

营企业进口石油除了要有进口权,还要有配额,2005年非国有进口配额一共才 0.1亿

吨,根本没有影响市场!而且两大集团除了因为自己是国有公司,进口不受限制之

外,还注册了非国有企业,也在这19家里面混,用他们的实力抢占绝大部分配

额!!太狠了!!关于私有企业石油进口权/配额具体详情大家可以查询国家商务

部网站看看!!

我是业内人士,所以知道两大集团的要害!注意到很多人误解油品涨价的原

因,实在看不过去了,才发言的。可惜我不是记者,否则早就揭他们的老底了!

谢谢大家帮顶,大家有工夫就转贴,不要让整个社会被两大集团“炼油厂亏损

/加油站亏损”的幌子骗了!(看中国)

华南油荒 传两大集团幕后操控

珠三角油荒愈演愈烈,广州、深圳近半数油站无油可加被迫歇业。部分油站

前大排车龙,大陆专家和部分业界人士怀疑,广东和上海油荒是中石化和中石油所设

的局,这两家垄断大陆炼油和成品油供应的集团,想藉油荒向主管机关施压,争取提

高油价。

近日来,受国际油价上升的影响,珠江三角洲地区的广州、东莞、佛山、中

山、肇庆等城市,自7月中旬以来相继出现了不同程度的成品油供应紧张局面,而广

西、北京也受到一定的影响。进入8月,珠三角地区的加油站就零星出现“无油”、“油

未到”的告示。这几天各地油站门前更出现等候买油的“车龙”,高速公路上经常有轿车

因汽油耗光而停驶下来,每公升汽油也从人民币4元7角涨到7、8元。

对于华南“油荒”现象,中国媒体认为中石化、中石油对石油生产、供应、进

出口体制的垄断,形成了中国石油行业中的“巨无霸”,也造成中国石油供应体系的脆

弱。有中国媒体的评论文章指出,华南油荒是“有组织、有”造成的现象。

香港文汇报也引述大陆专家和业内人士的话称,中石油和中石化两大油品供

应集团可能是制造油荒的背后黑手。两大集团属于国有企业,在大陆炼油和成品油供

应占绝对垄断地位。对内,两集团几乎拥有大陆全部油气;对外,则垄断石油进

口权。在炼油领域,全大陆一百万吨以上的大中型国有炼油厂,大多数划归中石油和

中石化两大集团控制。

在广东成品油市场供应体系中,中石化、中石油两大国有石油公司占了85%以

上的市场份额,而中石化更居主导地位,一家独占全省年销售量的60%左右。

大陆专家指出,目前大陆原油进出口业务的贸易权、成品油的调配和批

发,以及全大陆七万多座加油站,都控制在中石油、中石化和中化、珠海振戎公司手

中。寡头超额利润的背后是国家给予的强大财政支持以及合法垄断权利。

针对有关传闻,中石化、中石油有关人士否认,他们表示,所谓油荒是北方

港口因台风影响,导致运输受阻所致。广东省和广州市经贸部门上周末宣称,中国石

化、中国石油两大公司有50万吨成品油正在运往广东,只因近日接连受到台风影

响,延缓了供应,广东“油荒局面”有望在三天内缓解。

但中国石化广东石油公司昨天告诉新华社记者:“8月份,广东成品油消费需

求仍将持续增加,而供应将更为紧张,市场供需矛盾仍将十分突出。”

请问油价和原材料的关系是什么?

油价不可能降价,中石油也不会降价。

原因有三个:

第一,石油属于不可再生,用一点少一点;

第二,国际原油价格居高不下,油价不可能降低;

第三,美元超发,导致大宗商品价格飙升,原油是其中之一。

中国石油天然气集团有限公司(英文缩写China National Petroleum Corporation,中文简称“中国石油”或“中石油”)是国有重要骨干企业, 是以油气业务、工程技术服务、石油工程建设、石油装备制造、金融服务、新能源开发等为主营业务的综合性国际能源公司,是中国主要的油气生产商和供应商之一。

2021年5月,加入中国油气企业甲烷控排联盟。2021年《财富》世界500强排行榜第4位。

一、中国进口的石油没有达到60美圆的。国际市场达到60美圆的是北海清质石油,其质量是世界上最好的,而中东地区、南美、俄罗斯出口的石油是无法达到60美圆的。而中国大量进口的是低质高含硫石油。据著名的经济情报杂志分析,国际油价在54美圆时,中国进口的石油价格大多在30美圆左右。普遍认为,中国是世界上最大的劣质石油买家。

二、美国与中国石油价格比较。美国的汽油是按每加仑多少钱出售的,换算一下大概是平均每升93号油是人民币4.7元,可是人家那是加了30%的燃油税,并且人家公路没有收费,高速公路也基本不收费或者收费很低。而北京的类似汽油销售价格已达4.24元,实际价格高于美国。如果有关方面说,中国成品油价格远低于国际市场,更将被下面的例子驳斥的体无完肤。海关宣布上半年查获的走私案件中,成品油、香烟等位居前三名。既然中国成品油便宜,那应该是从中国向国外走私才对,为什么要从国外向中国走私?过去查获的特大走私案件,都与走私汽油柴油等成品油有关,可见内外差价巨大,吸引走私者挺而走险。

三、石油企业报表显示利润巨大。中国石油化工股份成为香港上市公司中最挣钱的,报道说利润接近千亿元,而其年经营额在5000亿元左右,利润空间已相当可观,利润率非常可观。以净资产收益来分析,即使是风光无限的房地产,其优质上市公司净资产收益为5%到10%为主,而中国石化的净资产收益,根据其2004年年报为17.32,其加权平均的净资产收益为20.32%。大家说这是不是很惊人!是房地产行业优质上市公司平均水平的三倍,是房地产上市公司平均水平四倍多。这才是惊人的暴利证明!我不久前与燕山石化公司的人士接触,他们去年的利润超过40亿元,总结因素是价格高、市场好。可见,中国石油企业是很不错的业绩,怎么还有长期亏损的说法,这不是欺负老百姓没头脑么?

四、上游垄断掠夺下游竞争性行业,扭曲经济结构 肆无忌惮的涨价,使中国经济和宏观调空的复杂局面加剧。可怕。成品油涨价,因为你是垄断,但下游产业却是竞争性行业,不能涨价。比如公交和出租车,关系群众生活,其价格调整要经过严格审批,油价从2元涨到4元多,公交价格和出租车价格并没有什么提高,可见,油价上涨只能消化在成本和补贴中。汽车制造业是国家寄希望的产业,但消费环境不良,加上油价上涨,更是雪上加霜。老百姓近两年的工资并没有显著增长,翻倍上涨的油价让大家很难受。 可见,这是赤裸裸的掠夺,扭曲中国经济结构,增加了所谓的膨胀压力。尽管,中石油的滚滚暴利,让国家,同时也让某些不可明说的利益群体欢欣鼓舞,但是,这种危害中国经济的掠夺经济思路,将贻害中国经济的健康发展。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。