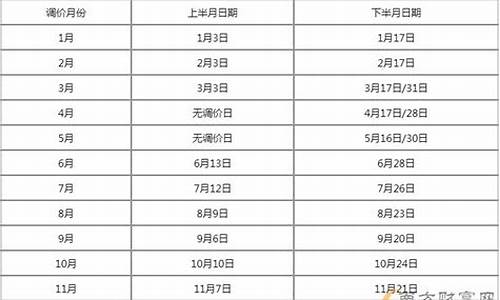

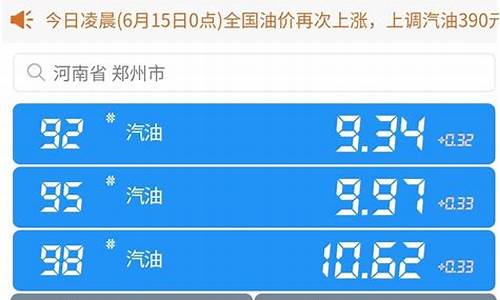

今日曲靖汽油价是多少_曲靖今日汽油价格

1.请给我出一些节约的点子,要详细!

2.曲靖代理记账:企业常见报销问题大盘点,还不来看看!

3.如何将,石脑油,苯,多元醇,甲醇混溶再与二甲醚制取液体汽油

4.曲靖工商注册企业常见报销问题大盘点,还不来看看!

5.曲靖注册公司企业常见报销问题大盘点,还不来看看!

6.曲靖公司注册企业常见报销问题大盘点,还不来看看!

7.曲靖注册公司:企业常见报销问题大盘点,还不来看看!

1.小企业工资及相应级别报销管理制度

为适应激烈的市场竞争及各事业部-利润中心的经营管理需要,各利润中心的人员收入、与所在利润中心的总体效益相结合,具体工资等级由各利润中心按本工资管理制定拟定。其中:业务人员的收入水平与其本人的业务完成额直接挂钩;非业务人员的收入水平与其所在利润中心的利润指标完成情况相关联;根据不同利润中心的实际情况,条件具备部门的主管(含)以上人员可实行年薪制,为职工报销取暖费等如何处理。

这种情况先记入“应付职工薪酬”再分配到费用中。具体处理思路如下:

借:应付职工薪酬——职工

贷:银行存款

然后进行分配作下面的会计处理:

借:生产成本(生产工人)

管理费用(管理人员)

贷:应付职工薪酬——职工

2.报销的车贴、话费是否需合并薪酬缴纳个税?

《国家税务总局关于个人因公务用车制度改革取得补贴收入征收个人所得税问题的通知》(国税函[2006]245号)规定:一、因公务用车制度改革而以现金、报销等形式向职工个人支付的收入,均应视为个人取得公务用车补贴收入,按照“工资、薪金所得”项目计征个人所得税。

3.报销的旅游费是否缴纳个人所得税?

按照财政部、国家税务总局《关于企业以免费旅游方式提供对营销人员个人奖励有关个人所得税政策的通知》(财税〔2004〕11号)规定,企业和单位对营销业绩突出人员以培训班、研讨会、工作考察等名义组织旅游活动,通过免收差旅费、旅游费对个人实行的营销业绩奖励(包括实物、有价证券等),应根据所发生费用全额计入营销人员应税所得,依法征收个人所得税,并由提供上述费用的企业和单位代扣代缴。

4.跨年度报销的一些费用能否列支?

根据《中华人民共和国企业所得税法实施条例》(院令2007年第512号)第九条规定,企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用。本条例和院财政、税务主管部门另有规定的除外。

实务中经常会涉及到跨期费用的处理,通常对于跨月不跨年的费用,财税部门的监管相对较松,但对于跨年费用往往口径较紧,企业在汇算清缴时应该将跨年费用作适当调整,使其符合权责发生制原则员工报销没有该如何处理?

根据《关于加强企业所得税管理若干问题的意见》(国税发[2005]50号)明确规定,企业超出税前扣除范围、超过税前扣除标准或者不能提供真实、合法、有效凭据的支出,一律不得税前扣除。

5.公司员工的电话费是否可以报销入账?

关于通信费的税前扣除。从2008年1月1日开始,企业根据其自身的相关规定发放的与取得应纳税收入有关的办公通讯补贴,计入职工工资薪金,按工资薪金税前扣除的规定处理。票据为个人名头的个人通讯费支出不允许在企业所得税前扣除。

6.私车公用_租赁费和报销费税务上如何处理?

根据《北京市地方税务局关于明确若干企业所得税业务政策问题的通知》(京地税企〔2003〕646号)文件的规定:对纳税人因工作需要租用个人汽车,按照租赁合同或协议支付的租金,在取得真实、合法、有效凭证的基础上,允许税前扣除;对在租赁期内汽车使用所发生的汽油费、过路过桥费和停车费,在取得真实、合法、有效凭证的基础上,允许税前扣除。其它应由个人负担的汽车费用,如车辆保险费、维修费等,不得在企业所得税税前扣除。

7.国外票据是否可作为报销凭证?

根据《中华人民共和国管理办法》第三十四条的规定,单位和个人从外国境外取得的与纳税有关的或者凭证,税务机关在纳税审查时有疑义的,可以要求其提供境外公证机构或者注册会计师的确认证明,经税务机关审核认可后,方可作为记账核算的凭证。

8.员工报销个人的医药费能否税前列支?

根据国家税务总局《关于企业工资薪金及职工费扣除问题的通知》(国税函〔2009〕3号)第三条的规定,《实施条例》第四十条规定的企业职工费,包括以下内容:

1.尚未实行分离办社会职能的企业,其内设部门所发生的设备、设施和人员费用,包括职工食堂、职工浴室、理发室、医务所、托儿所、疗养院等集体部门的设备、设施及维修保养费用和部门工作人员的工资薪金、社会保险费、住房公积金、劳务费等。

9.员工报销过路费是否计缴个人所得税?

《国家税务总局关于个人所得税有关政策问题的通知》(国税发〔1999]58号)第二条规定:“关于个人取得公务交通、通讯补贴收入征税问题个人因公务用车和通讯制度改革而取得的公务用车、通讯补贴收入,扣除一定标准的公务费用后,按照‘工资、薪金’所得项目计征个人所得税。按月发放的,并入当月‘工资、薪金’所得计征个人所得税;不按月发放的,分解到所属月份并与该月份‘工资、薪金’所得合并后计征个人所得税。公务费用的扣除标准,由省级地方税务局根据纳税人公务交通、通讯费用的实际发生情况调查测算,报经省级人民批准后确定,并报国家税务总局备案。”

10.电子客票是否能作为报销凭证?

根据京地税票[2006]248号文件规定,航空运输电子客票暂使用《航空运输电子客票行程单》(以下简称《行程单》)作为旅客购买电子客票的付款凭证或报销凭证,同时具备提示旅客行程的作用。《行程单》用一人一票,不作为机场办理乘机手续和安全检查的必要凭证使用。

11.航空公司开具的变更、退票收费单是否可以作为报销凭证?

我国的管理办法规定:“销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应向付款方开具;特殊情况下由付款方向收款方开具。”一般按照权限由税务机关指定的企业统一印制,但是一些行业可以自行印制专业,比如机票就是特殊的。除此之外,一些部门和企业收取的各种费用,有使用收据的现象。严格地说,这里说的收费单是航空公司自行印制的收据,不符合有关规定的要求。但是,通常情况下可以作为报销凭证。

12.报销的餐费和医疗费如何进行会计处理?

员工的中餐费用和报销的医疗费用发生时:

借:应付职工薪酬

贷:库存现金

然后摊入成本费用:

借:生产成本

制造费用

管理费用

贷:应付职工薪酬

如有其它财税相关问题,扫描下方二维码关注官方微信

私信我们,我们将及时回复解答您的疑问

请给我出一些节约的点子,要详细!

1.小企业工资及相应级别报销管理制度

为适应激烈的市场竞争及各事业部-利润中心的经营管理需要,各利润中心的人员收入、与所在利润中心的总体效益相结合,具体工资等级由各利润中心按本工资管理制定拟定。其中:业务人员的收入水平与其本人的业务完成额直接挂钩;非业务人员的收入水平与其所在利润中心的利润指标完成情况相关联;根据不同利润中心的实际情况,条件具备部门的主管(含)以上人员可实行年薪制,为职工报销取暖费等如何处理。

这种情况先记入“应付职工薪酬”再分配到费用中。具体处理思路如下:

借:应付职工薪酬——职工

贷:银行存款

然后进行分配作下面的会计处理:

借:生产成本(生产工人)

管理费用(管理人员)

贷:应付职工薪酬——职工

2.报销的车贴、话费是否需合并薪酬缴纳个税?

《国家税务总局关于个人因公务用车制度改革取得补贴收入征收个人所得税问题的通知》(国税函[2006]245号)规定:一、因公务用车制度改革而以现金、报销等形式向职工个人支付的收入,均应视为个人取得公务用车补贴收入,按照“工资、薪金所得”项目计征个人所得税。

3.报销的旅游费是否缴纳个人所得税?

按照财政部、国家税务总局《关于企业以免费旅游方式提供对营销人员个人奖励有关个人所得税政策的通知》(财税〔2004〕11号)规定,企业和单位对营销业绩突出人员以培训班、研讨会、工作考察等名义组织旅游活动,通过免收差旅费、旅游费对个人实行的营销业绩奖励(包括实物、有价证券等),应根据所发生费用全额计入营销人员应税所得,依法征收个人所得税,并由提供上述费用的企业和单位代扣代缴。

4.跨年度报销的一些费用能否列支?

根据《中华人民共和国企业所得税法实施条例》(院令2007年第512号)第九条规定,企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用。本条例和院财政、税务主管部门另有规定的除外。

实务中经常会涉及到跨期费用的处理,通常对于跨月不跨年的费用,财税部门的监管相对较松,但对于跨年费用往往口径较紧,企业在汇算清缴时应该将跨年费用作适当调整,使其符合权责发生制原则?员工报销没有该如何处理?

根据《关于加强企业所得税管理若干问题的意见》(国税发[2005]50号)明确规定,企业超出税前扣除范围、超过税前扣除标准或者不能提供真实、合法、有效凭据的支出,一律不得税前扣除。

5.公司员工的电话费是否可以报销入账?

关于通信费的税前扣除。从2008年1月1日开始,企业根据其自身的相关规定发放的与取得应纳税收入有关的办公通讯补贴,计入职工工资薪金,按工资薪金税前扣除的规定处理。票据为个人名头的个人通讯费支出不允许在企业所得税前扣除。

6.私车公用_租赁费和报销费税务上如何处理?

根据《北京市地方税务局关于明确若干企业所得税业务政策问题的通知》(京地税企〔2003〕646号)文件的规定:对纳税人因工作需要租用个人汽车,按照租赁合同或协议支付的租金,在取得真实、合法、有效凭证的基础上,允许税前扣除;对在租赁期内汽车使用所发生的汽油费、过路过桥费和停车费,在取得真实、合法、有效凭证的基础上,允许税前扣除。其它应由个人负担的汽车费用,如车辆保险费、维修费等,不得在企业所得税税前扣除。

7.国外票据是否可作为报销凭证?

根据《中华人民共和国管理办法》第三十四条的规定,单位和个人从外国境外取得的与纳税有关的或者凭证,税务机关在纳税审查时有疑义的,可以要求其提供境外公证机构或者注册会计师的确认证明,经税务机关审核认可后,方可作为记账核算的凭证。

8.员工报销个人的医药费能否税前列支?

根据国家税务总局《关于企业工资薪金及职工费扣除问题的通知》(国税函〔2009〕3号)第三条的规定,《实施条例》第四十条规定的企业职工费,包括以下内容:

1.尚未实行分离办社会职能的企业,其内设部门所发生的设备、设施和人员费用,包括职工食堂、职工浴室、理发室、医务所、托儿所、疗养院等集体部门的设备、设施及维修保养费用和部门工作人员的工资薪金、社会保险费、住房公积金、劳务费等。

9.员工报销过路费是否计缴个人所得税?

《国家税务总局关于个人所得税有关政策问题的通知》(国税发〔1999]58号)第二条规定:“关于个人取得公务交通、通讯补贴收入征税问题个人因公务用车和通讯制度改革而取得的公务用车、通讯补贴收入,扣除一定标准的公务费用后,按照‘工资、薪金’所得项目计征个人所得税。按月发放的,并入当月‘工资、薪金’所得计征个人所得税;不按月发放的,分解到所属月份并与该月份‘工资、薪金’所得合并后计征个人所得税。公务费用的扣除标准,由省级地方税务局根据纳税人公务交通、通讯费用的实际发生情况调查测算,报经省级人民批准后确定,并报国家税务总局备案。”

10.电子客票是否能作为报销凭证?

根据京地税票[2006]248号文件规定,航空运输电子客票暂使用《航空运输电子客票行程单》(以下简称《行程单》)作为旅客购买电子客票的付款凭证或报销凭证,同时具备提示旅客行程的作用。《行程单》用一人一票,不作为机场办理乘机手续和安全检查的必要凭证使用。

11.航空公司开具的变更、退票收费单是否可以作为报销凭证?

我国的管理办法规定:“销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应向付款方开具;特殊情况下由付款方向收款方开具。”一般按照权限由税务机关指定的企业统一印制,但是一些行业可以自行印制专业,比如机票就是特殊的。除此之外,一些部门和企业收取的各种费用,有使用收据的现象。严格地说,这里说的收费单是航空公司自行印制的收据,不符合有关规定的要求。但是,通常情况下可以作为报销凭证。

12.报销的餐费和医疗费如何进行会计处理?

员工的中餐费用和报销的医疗费用发生时:

借:应付职工薪酬

贷:库存现金

然后摊入成本费用:

借:生产成本

制造费用

管理费用

贷:应付职工薪酬

如有其它财税相关问题,扫描下方二维码关注官方微信

私信我们,我们将及时回复解答您的疑问

曲靖代理记账:企业常见报销问题大盘点,还不来看看!

空调不低于26度 全国节电上亿度

多坐公交和地铁 既省能源又便捷

在外就餐要打包 别把节约当口号

电脑不让空运行 两面用纸处处省

灯泡换成节能灯 用电能省近八成

无人房间灯不亮 人走灯灭成习惯

垃圾分类不乱扔 回收利用好再生

买菜挎起菜篮子 重复使用无数次

马桶水箱放块砖 省水好用特合算

洗菜洗脸多用盆 废水拖地或冲厕

节能电器仔细挑 省钱才是硬指标

不用电器断电源 节电10%能看见

买车重选经济型 不求面子重节能

出差自备洗漱品 巾单少换省

多走楼梯练身体 少用电梯少用电

夏天西装应少穿 不打领带为省电

处处不让水长流 年百亿吨水不漏

岗位工作高效率 重复劳动浪费多

轿车每周停一天 缓解堵塞省能源

路见浪费勤制止 身边节约大可为

(此为节约歌,仅供参考)

如何将,石脑油,苯,多元醇,甲醇混溶再与二甲醚制取液体汽油

1.小企业工资及相应级别报销管理制度

为适应激烈的市场竞争及各事业部-利润中心的经营管理需要,各利润中心的人员收入、与所在利润中心的总体效益相结合,具体工资等级由各利润中心按本工资管理制定拟定。其中:业务人员的收入水平与其本人的业务完成额直接挂钩;非业务人员的收入水平与其所在利润中心的利润指标完成情况相关联;根据不同利润中心的实际情况,条件具备部门的主管(含)以上人员可实行年薪制,为职工报销取暖费等如何处理。

这种情况先记入“应付职工薪酬”再分配到费用中。具体处理思路如下:

借:应付职工薪酬——职工

贷:银行存款

然后进行分配作下面的会计处理:

借:生产成本(生产工人)

管理费用(管理人员)

贷:应付职工薪酬——职工

2.报销的车贴、话费是否需合并薪酬缴纳个税?

《国家税务总局关于个人因公务用车制度改革取得补贴收入征收个人所得税问题的通知》(国税函[2006]245号)规定:一、因公务用车制度改革而以现金、报销等形式向职工个人支付的收入,均应视为个人取得公务用车补贴收入,按照“工资、薪金所得”项目计征个人所得税。

3.报销的旅游费是否缴纳个人所得税?

按照财政部、国家税务总局《关于企业以免费旅游方式提供对营销人员个人奖励有关个人所得税政策的通知》(财税〔2004〕11号)规定,企业和单位对营销业绩突出人员以培训班、研讨会、工作考察等名义组织旅游活动,通过免收差旅费、旅游费对个人实行的营销业绩奖励(包括实物、有价证券等),应根据所发生费用全额计入营销人员应税所得,依法征收个人所得税,并由提供上述费用的企业和单位代扣代缴。

4.跨年度报销的一些费用能否列支?

根据《中华人民共和国企业所得税法实施条例》(院令2007年第512号)第九条规定,企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用。本条例和院财政、税务主管部门另有规定的除外。

实务中经常会涉及到跨期费用的处理,通常对于跨月不跨年的费用,财税部门的监管相对较松,但对于跨年费用往往口径较紧,企业在汇算清缴时应该将跨年费用作适当调整,使其符合权责发生制原则?员工报销没有该如何处理?

根据《关于加强企业所得税管理若干问题的意见》(国税发[2005]50号)明确规定,企业超出税前扣除范围、超过税前扣除标准或者不能提供真实、合法、有效凭据的支出,一律不得税前扣除。

5.公司员工的电话费是否可以报销入账?

关于通信费的税前扣除。从2008年1月1日开始,企业根据其自身的相关规定发放的与取得应纳税收入有关的办公通讯补贴,计入职工工资薪金,按工资薪金税前扣除的规定处理。票据为个人名头的个人通讯费支出不允许在企业所得税前扣除。

6.私车公用_租赁费和报销费税务上如何处理?

根据《北京市地方税务局关于明确若干企业所得税业务政策问题的通知》(京地税企〔2003〕646号)文件的规定:对纳税人因工作需要租用个人汽车,按照租赁合同或协议支付的租金,在取得真实、合法、有效凭证的基础上,允许税前扣除;对在租赁期内汽车使用所发生的汽油费、过路过桥费和停车费,在取得真实、合法、有效凭证的基础上,允许税前扣除。其它应由个人负担的汽车费用,如车辆保险费、维修费等,不得在企业所得税税前扣除。

7.国外票据是否可作为报销凭证?

根据《中华人民共和国管理办法》第三十四条的规定,单位和个人从外国境外取得的与纳税有关的或者凭证,税务机关在纳税审查时有疑义的,可以要求其提供境外公证机构或者注册会计师的确认证明,经税务机关审核认可后,方可作为记账核算的凭证。

8.员工报销个人的医药费能否税前列支?

根据国家税务总局《关于企业工资薪金及职工费扣除问题的通知》(国税函〔2009〕3号)第三条的规定,《实施条例》第四十条规定的企业职工费,包括以下内容:

1.尚未实行分离办社会职能的企业,其内设部门所发生的设备、设施和人员费用,包括职工食堂、职工浴室、理发室、医务所、托儿所、疗养院等集体部门的设备、设施及维修保养费用和部门工作人员的工资薪金、社会保险费、住房公积金、劳务费等。

9.员工报销过路费是否计缴个人所得税?

《国家税务总局关于个人所得税有关政策问题的通知》(国税发〔1999]58号)第二条规定:“关于个人取得公务交通、通讯补贴收入征税问题个人因公务用车和通讯制度改革而取得的公务用车、通讯补贴收入,扣除一定标准的公务费用后,按照‘工资、薪金’所得项目计征个人所得税。按月发放的,并入当月‘工资、薪金’所得计征个人所得税;不按月发放的,分解到所属月份并与该月份‘工资、薪金’所得合并后计征个人所得税。公务费用的扣除标准,由省级地方税务局根据纳税人公务交通、通讯费用的实际发生情况调查测算,报经省级人民批准后确定,并报国家税务总局备案。”

10.电子客票是否能作为报销凭证?

根据京地税票[2006]248号文件规定,航空运输电子客票暂使用《航空运输电子客票行程单》(以下简称《行程单》)作为旅客购买电子客票的付款凭证或报销凭证,同时具备提示旅客行程的作用。《行程单》用一人一票,不作为机场办理乘机手续和安全检查的必要凭证使用。

11.航空公司开具的变更、退票收费单是否可以作为报销凭证?

我国的管理办法规定:“销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应向付款方开具;特殊情况下由付款方向收款方开具。”一般按照权限由税务机关指定的企业统一印制,但是一些行业可以自行印制专业,比如机票就是特殊的。除此之外,一些部门和企业收取的各种费用,有使用收据的现象。严格地说,这里说的收费单是航空公司自行印制的收据,不符合有关规定的要求。但是,通常情况下可以作为报销凭证。

12.报销的餐费和医疗费如何进行会计处理?

员工的中餐费用和报销的医疗费用发生时:

借:应付职工薪酬

贷:库存现金

然后摊入成本费用:

借:生产成本

制造费用

管理费用

贷:应付职工薪酬

如有其它财税相关问题,扫描下方二维码关注官方微信

私信我们,我们将及时回复解答您的疑问

曲靖工商注册企业常见报销问题大盘点,还不来看看!

焦炉煤气制甲醇项目简介

目前排名第一的中国在世界上的可乐机的输出,而大规模的机焦生产,将面临一个很重要的出路,焦炉煤气,如果大量焦炉气体排放到空气中,会造成大气严重污染,同时也浪费了宝贵的,化工。如果用于发电,不仅成本高,高到电网的费用,而且还使这个化学尚未合理和有效地利用。在此背景下,随着市场经济的,环境的和其他因素的影响,利用焦炉煤气生产甲醇和良好的市场前景,化工产品,使得焦化项目成为环境友好型,并提出项目了较好的经济效益。

甲醇是用于生产甲醛,乙酸和一系列化学产品,而且新一代重要的能源和基本化工原料重要的有机化工原料,可以加入到汽油共混或代替汽油作为燃料和电力生产甲醇蛋白,已成为仅次于基本烯烃和芳烃有机产品。世界建筑行业的发展,将使甲醇甲醛场更强劲的需求。同时作为1990年的清洁空气法案由美国和世界各地的日益严格的环境标准,全球甲醇消耗迅速增加。因此,虽然不排除一定时期而引起的市场供应和甲醇价格波动的需求,但长远的角度来看种种原因,甲醇产品具有广阔的市场前景。

投资焦炉煤气制甲醇项目是一个环保项目,解决了焦炉煤气的问题,变废为宝。副产品焦炉煤气除城市燃气,成本会少发电,更好的办法是使用焦炉煤气生产市场前景甲醇。我院已经掌握了焦炉煤气制甲醇的设计和生产技术,就可以设计出甲醇项目的关键设备。设备可以完成定位。所以投资焦炉煤气制甲醇项目具有明显的必要性和经济意义。

我院已经掌握了焦炉煤气加压富氧准备合成氨原料气转换技术的部分氧化,设计了两套部分氧化装置已经运行了二十多年,积累了丰富的设计经验。在此基础上,应由医院承担设计的第一套利用焦炉煤气制甲醇装置(曲靖焦化制气厂利用焦炉气为甲醇年产8万吨)已成功生产运行。建滔(河北)有限公司12万吨甲醇生产2005年5月公司年产。

曲靖注册公司企业常见报销问题大盘点,还不来看看!

1.小企业工资及相应级别报销管理制度

为适应激烈的市场竞争及各事业部-利润中心的经营管理需要,各利润中心的人员收入、与所在利润中心的总体效益相结合,具体工资等级由各利润中心按本工资管理制定拟定。其中:业务人员的收入水平与其本人的业务完成额直接挂钩;非业务人员的收入水平与其所在利润中心的利润指标完成情况相关联;根据不同利润中心的实际情况,条件具备部门的主管(含)以上人员可实行年薪制,为职工报销取暖费等如何处理。

这种情况先记入“应付职工薪酬”再分配到费用中。具体处理思路如下:

借:应付职工薪酬——职工

贷:银行存款

然后进行分配作下面的会计处理:

借:生产成本(生产工人)

管理费用(管理人员)

贷:应付职工薪酬——职工

2.报销的车贴、话费是否需合并薪酬缴纳个税?

《国家税务总局关于个人因公务用车制度改革取得补贴收入征收个人所得税问题的通知》(国税函[2006]245号)规定:一、因公务用车制度改革而以现金、报销等形式向职工个人支付的收入,均应视为个人取得公务用车补贴收入,按照“工资、薪金所得”项目计征个人所得税。

3.报销的旅游费是否缴纳个人所得税?

按照财政部、国家税务总局《关于企业以免费旅游方式提供对营销人员个人奖励有关个人所得税政策的通知》(财税〔2004〕11号)规定,企业和单位对营销业绩突出人员以培训班、研讨会、工作考察等名义组织旅游活动,通过免收差旅费、旅游费对个人实行的营销业绩奖励(包括实物、有价证券等),应根据所发生费用全额计入营销人员应税所得,依法征收个人所得税,并由提供上述费用的企业和单位代扣代缴。

4.跨年度报销的一些费用能否列支?

根据《中华人民共和国企业所得税法实施条例》(院令2007年第512号)第九条规定,企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用。本条例和院财政、税务主管部门另有规定的除外。

实务中经常会涉及到跨期费用的处理,通常对于跨月不跨年的费用,财税部门的监管相对较松,但对于跨年费用往往口径较紧,企业在汇算清缴时应该将跨年费用作适当调整,使其符合权责发生制原则?员工报销没有该如何处理?

根据《关于加强企业所得税管理若干问题的意见》(国税发[2005]50号)明确规定,企业超出税前扣除范围、超过税前扣除标准或者不能提供真实、合法、有效凭据的支出,一律不得税前扣除。

5.公司员工的电话费是否可以报销入账?

关于通信费的税前扣除。从2008年1月1日开始,企业根据其自身的相关规定发放的与取得应纳税收入有关的办公通讯补贴,计入职工工资薪金,按工资薪金税前扣除的规定处理。票据为个人名头的个人通讯费支出不允许在企业所得税前扣除。

6.私车公用_租赁费和报销费税务上如何处理?

根据《北京市地方税务局关于明确若干企业所得税业务政策问题的通知》(京地税企〔2003〕646号)文件的规定:对纳税人因工作需要租用个人汽车,按照租赁合同或协议支付的租金,在取得真实、合法、有效凭证的基础上,允许税前扣除;对在租赁期内汽车使用所发生的汽油费、过路过桥费和停车费,在取得真实、合法、有效凭证的基础上,允许税前扣除。其它应由个人负担的汽车费用,如车辆保险费、维修费等,不得在企业所得税税前扣除。

7.国外票据是否可作为报销凭证?

根据《中华人民共和国管理办法》第三十四条的规定,单位和个人从外国境外取得的与纳税有关的或者凭证,税务机关在纳税审查时有疑义的,可以要求其提供境外公证机构或者注册会计师的确认证明,经税务机关审核认可后,方可作为记账核算的凭证。

8.员工报销个人的医药费能否税前列支?

根据国家税务总局《关于企业工资薪金及职工费扣除问题的通知》(国税函〔2009〕3号)第三条的规定,《实施条例》第四十条规定的企业职工费,包括以下内容:

1.尚未实行分离办社会职能的企业,其内设部门所发生的设备、设施和人员费用,包括职工食堂、职工浴室、理发室、医务所、托儿所、疗养院等集体部门的设备、设施及维修保养费用和部门工作人员的工资薪金、社会保险费、住房公积金、劳务费等。

9.员工报销过路费是否计缴个人所得税?

《国家税务总局关于个人所得税有关政策问题的通知》(国税发〔1999]58号)第二条规定:“关于个人取得公务交通、通讯补贴收入征税问题个人因公务用车和通讯制度改革而取得的公务用车、通讯补贴收入,扣除一定标准的公务费用后,按照‘工资、薪金’所得项目计征个人所得税。按月发放的,并入当月‘工资、薪金’所得计征个人所得税;不按月发放的,分解到所属月份并与该月份‘工资、薪金’所得合并后计征个人所得税。公务费用的扣除标准,由省级地方税务局根据纳税人公务交通、通讯费用的实际发生情况调查测算,报经省级人民批准后确定,并报国家税务总局备案。”

10.电子客票是否能作为报销凭证?

根据京地税票[2006]248号文件规定,航空运输电子客票暂使用《航空运输电子客票行程单》(以下简称《行程单》)作为旅客购买电子客票的付款凭证或报销凭证,同时具备提示旅客行程的作用。《行程单》用一人一票,不作为机场办理乘机手续和安全检查的必要凭证使用。

11.航空公司开具的变更、退票收费单是否可以作为报销凭证?

我国的管理办法规定:“销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应向付款方开具;特殊情况下由付款方向收款方开具。”一般按照权限由税务机关指定的企业统一印制,但是一些行业可以自行印制专业,比如机票就是特殊的。除此之外,一些部门和企业收取的各种费用,有使用收据的现象。严格地说,这里说的收费单是航空公司自行印制的收据,不符合有关规定的要求。但是,通常情况下可以作为报销凭证。

12.报销的餐费和医疗费如何进行会计处理?

员工的中餐费用和报销的医疗费用发生时:

借:应付职工薪酬

贷:库存现金

然后摊入成本费用:

借:生产成本

制造费用

管理费用

贷:应付职工薪酬

如有其它财税相关问题,扫描下方二维码关注官方微信

私信我们,我们将及时回复解答您的疑问

曲靖公司注册企业常见报销问题大盘点,还不来看看!

1.小企业工资及相应级别报销管理制度

为适应激烈的市场竞争及各事业部-利润中心的经营管理需要,各利润中心的人员收入、与所在利润中心的总体效益相结合,具体工资等级由各利润中心按本工资管理制定拟定。其中:业务人员的收入水平与其本人的业务完成额直接挂钩;非业务人员的收入水平与其所在利润中心的利润指标完成情况相关联;根据不同利润中心的实际情况,条件具备部门的主管(含)以上人员可实行年薪制,为职工报销取暖费等如何处理。

这种情况先记入“应付职工薪酬”再分配到费用中。具体处理思路如下:

借:应付职工薪酬——职工

贷:银行存款

然后进行分配作下面的会计处理:

借:生产成本(生产工人)

管理费用(管理人员)

贷:应付职工薪酬——职工

2.报销的车贴、话费是否需合并薪酬缴纳个税?

《国家税务总局关于个人因公务用车制度改革取得补贴收入征收个人所得税问题的通知》(国税函[2006]245号)规定:一、因公务用车制度改革而以现金、报销等形式向职工个人支付的收入,均应视为个人取得公务用车补贴收入,按照“工资、薪金所得”项目计征个人所得税。

3.报销的旅游费是否缴纳个人所得税?

按照财政部、国家税务总局《关于企业以免费旅游方式提供对营销人员个人奖励有关个人所得税政策的通知》(财税〔2004〕11号)规定,企业和单位对营销业绩突出人员以培训班、研讨会、工作考察等名义组织旅游活动,通过免收差旅费、旅游费对个人实行的营销业绩奖励(包括实物、有价证券等),应根据所发生费用全额计入营销人员应税所得,依法征收个人所得税,并由提供上述费用的企业和单位代扣代缴。

4.跨年度报销的一些费用能否列支?

根据《中华人民共和国企业所得税法实施条例》(院令2007年第512号)第九条规定,企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用。本条例和院财政、税务主管部门另有规定的除外。

实务中经常会涉及到跨期费用的处理,通常对于跨月不跨年的费用,财税部门的监管相对较松,但对于跨年费用往往口径较紧,企业在汇算清缴时应该将跨年费用作适当调整,使其符合权责发生制原则?员工报销没有该如何处理?

根据《关于加强企业所得税管理若干问题的意见》(国税发[2005]50号)明确规定,企业超出税前扣除范围、超过税前扣除标准或者不能提供真实、合法、有效凭据的支出,一律不得税前扣除。

5.公司员工的电话费是否可以报销入账?

关于通信费的税前扣除。从2008年1月1日开始,企业根据其自身的相关规定发放的与取得应纳税收入有关的办公通讯补贴,计入职工工资薪金,按工资薪金税前扣除的规定处理。票据为个人名头的个人通讯费支出不允许在企业所得税前扣除。

6.私车公用_租赁费和报销费税务上如何处理?

根据《北京市地方税务局关于明确若干企业所得税业务政策问题的通知》(京地税企〔2003〕646号)文件的规定:对纳税人因工作需要租用个人汽车,按照租赁合同或协议支付的租金,在取得真实、合法、有效凭证的基础上,允许税前扣除;对在租赁期内汽车使用所发生的汽油费、过路过桥费和停车费,在取得真实、合法、有效凭证的基础上,允许税前扣除。其它应由个人负担的汽车费用,如车辆保险费、维修费等,不得在企业所得税税前扣除。

7.国外票据是否可作为报销凭证?

根据《中华人民共和国管理办法》第三十四条的规定,单位和个人从外国境外取得的与纳税有关的或者凭证,税务机关在纳税审查时有疑义的,可以要求其提供境外公证机构或者注册会计师的确认证明,经税务机关审核认可后,方可作为记账核算的凭证。

8.员工报销个人的医药费能否税前列支?

根据国家税务总局《关于企业工资薪金及职工费扣除问题的通知》(国税函〔2009〕3号)第三条的规定,《实施条例》第四十条规定的企业职工费,包括以下内容:

1.尚未实行分离办社会职能的企业,其内设部门所发生的设备、设施和人员费用,包括职工食堂、职工浴室、理发室、医务所、托儿所、疗养院等集体部门的设备、设施及维修保养费用和部门工作人员的工资薪金、社会保险费、住房公积金、劳务费等。

9.员工报销过路费是否计缴个人所得税?

《国家税务总局关于个人所得税有关政策问题的通知》(国税发〔1999]58号)第二条规定:“关于个人取得公务交通、通讯补贴收入征税问题个人因公务用车和通讯制度改革而取得的公务用车、通讯补贴收入,扣除一定标准的公务费用后,按照‘工资、薪金’所得项目计征个人所得税。按月发放的,并入当月‘工资、薪金’所得计征个人所得税;不按月发放的,分解到所属月份并与该月份‘工资、薪金’所得合并后计征个人所得税。公务费用的扣除标准,由省级地方税务局根据纳税人公务交通、通讯费用的实际发生情况调查测算,报经省级人民批准后确定,并报国家税务总局备案。”

10.电子客票是否能作为报销凭证?

根据京地税票[2006]248号文件规定,航空运输电子客票暂使用《航空运输电子客票行程单》(以下简称《行程单》)作为旅客购买电子客票的付款凭证或报销凭证,同时具备提示旅客行程的作用。《行程单》用一人一票,不作为机场办理乘机手续和安全检查的必要凭证使用。

11.航空公司开具的变更、退票收费单是否可以作为报销凭证?

我国的管理办法规定:“销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应向付款方开具;特殊情况下由付款方向收款方开具。”一般按照权限由税务机关指定的企业统一印制,但是一些行业可以自行印制专业,比如机票就是特殊的。除此之外,一些部门和企业收取的各种费用,有使用收据的现象。严格地说,这里说的收费单是航空公司自行印制的收据,不符合有关规定的要求。但是,通常情况下可以作为报销凭证。

12.报销的餐费和医疗费如何进行会计处理?

员工的中餐费用和报销的医疗费用发生时:

借:应付职工薪酬

贷:库存现金

然后摊入成本费用:

借:生产成本

制造费用

管理费用

贷:应付职工薪酬

如有其它财税相关问题,扫描下方二维码关注官方微信

私信我们,我们将及时回复解答您的疑问

曲靖注册公司:企业常见报销问题大盘点,还不来看看!

1.小企业工资及相应级别报销管理制度

为适应激烈的市场竞争及各事业部-利润中心的经营管理需要,各利润中心的人员收入、与所在利润中心的总体效益相结合,具体工资等级由各利润中心按本工资管理制定拟定。其中:业务人员的收入水平与其本人的业务完成额直接挂钩;非业务人员的收入水平与其所在利润中心的利润指标完成情况相关联;根据不同利润中心的实际情况,条件具备部门的主管(含)以上人员可实行年薪制,为职工报销取暖费等如何处理。

这种情况先记入“应付职工薪酬”再分配到费用中。具体处理思路如下:

借:应付职工薪酬——职工

贷:银行存款

然后进行分配作下面的会计处理:

借:生产成本(生产工人)

管理费用(管理人员)

贷:应付职工薪酬——职工

2.报销的车贴、话费是否需合并薪酬缴纳个税?

《国家税务总局关于个人因公务用车制度改革取得补贴收入征收个人所得税问题的通知》(国税函[2006]245号)规定:一、因公务用车制度改革而以现金、报销等形式向职工个人支付的收入,均应视为个人取得公务用车补贴收入,按照“工资、薪金所得”项目计征个人所得税。

3.报销的旅游费是否缴纳个人所得税?

按照财政部、国家税务总局《关于企业以免费旅游方式提供对营销人员个人奖励有关个人所得税政策的通知》(财税〔2004〕11号)规定,企业和单位对营销业绩突出人员以培训班、研讨会、工作考察等名义组织旅游活动,通过免收差旅费、旅游费对个人实行的营销业绩奖励(包括实物、有价证券等),应根据所发生费用全额计入营销人员应税所得,依法征收个人所得税,并由提供上述费用的企业和单位代扣代缴。

4.跨年度报销的一些费用能否列支?

根据《中华人民共和国企业所得税法实施条例》(院令2007年第512号)第九条规定,企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用。本条例和院财政、税务主管部门另有规定的除外。

实务中经常会涉及到跨期费用的处理,通常对于跨月不跨年的费用,财税部门的监管相对较松,但对于跨年费用往往口径较紧,企业在汇算清缴时应该将跨年费用作适当调整,使其符合权责发生制原则?员工报销没有该如何处理?

根据《关于加强企业所得税管理若干问题的意见》(国税发[2005]50号)明确规定,企业超出税前扣除范围、超过税前扣除标准或者不能提供真实、合法、有效凭据的支出,一律不得税前扣除。

5.公司员工的电话费是否可以报销入账?

关于通信费的税前扣除。从2008年1月1日开始,企业根据其自身的相关规定发放的与取得应纳税收入有关的办公通讯补贴,计入职工工资薪金,按工资薪金税前扣除的规定处理。票据为个人名头的个人通讯费支出不允许在企业所得税前扣除。

6.私车公用_租赁费和报销费税务上如何处理?

根据《北京市地方税务局关于明确若干企业所得税业务政策问题的通知》(京地税企〔2003〕646号)文件的规定:对纳税人因工作需要租用个人汽车,按照租赁合同或协议支付的租金,在取得真实、合法、有效凭证的基础上,允许税前扣除;对在租赁期内汽车使用所发生的汽油费、过路过桥费和停车费,在取得真实、合法、有效凭证的基础上,允许税前扣除。其它应由个人负担的汽车费用,如车辆保险费、维修费等,不得在企业所得税税前扣除。

7.国外票据是否可作为报销凭证?

根据《中华人民共和国管理办法》第三十四条的规定,单位和个人从外国境外取得的与纳税有关的或者凭证,税务机关在纳税审查时有疑义的,可以要求其提供境外公证机构或者注册会计师的确认证明,经税务机关审核认可后,方可作为记账核算的凭证。

8.员工报销个人的医药费能否税前列支?

根据国家税务总局《关于企业工资薪金及职工费扣除问题的通知》(国税函〔2009〕3号)第三条的规定,《实施条例》第四十条规定的企业职工费,包括以下内容:

1.尚未实行分离办社会职能的企业,其内设部门所发生的设备、设施和人员费用,包括职工食堂、职工浴室、理发室、医务所、托儿所、疗养院等集体部门的设备、设施及维修保养费用和部门工作人员的工资薪金、社会保险费、住房公积金、劳务费等。

9.员工报销过路费是否计缴个人所得税?

《国家税务总局关于个人所得税有关政策问题的通知》(国税发〔1999]58号)第二条规定:“关于个人取得公务交通、通讯补贴收入征税问题个人因公务用车和通讯制度改革而取得的公务用车、通讯补贴收入,扣除一定标准的公务费用后,按照‘工资、薪金’所得项目计征个人所得税。按月发放的,并入当月‘工资、薪金’所得计征个人所得税;不按月发放的,分解到所属月份并与该月份‘工资、薪金’所得合并后计征个人所得税。公务费用的扣除标准,由省级地方税务局根据纳税人公务交通、通讯费用的实际发生情况调查测算,报经省级人民批准后确定,并报国家税务总局备案。”

10.电子客票是否能作为报销凭证?

根据京地税票[2006]248号文件规定,航空运输电子客票暂使用《航空运输电子客票行程单》(以下简称《行程单》)作为旅客购买电子客票的付款凭证或报销凭证,同时具备提示旅客行程的作用。《行程单》用一人一票,不作为机场办理乘机手续和安全检查的必要凭证使用。

11.航空公司开具的变更、退票收费单是否可以作为报销凭证?

我国的管理办法规定:“销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应向付款方开具;特殊情况下由付款方向收款方开具。”一般按照权限由税务机关指定的企业统一印制,但是一些行业可以自行印制专业,比如机票就是特殊的。除此之外,一些部门和企业收取的各种费用,有使用收据的现象。严格地说,这里说的收费单是航空公司自行印制的收据,不符合有关规定的要求。但是,通常情况下可以作为报销凭证。

12.报销的餐费和医疗费如何进行会计处理?

员工的中餐费用和报销的医疗费用发生时:

借:应付职工薪酬

贷:库存现金

然后摊入成本费用:

借:生产成本

制造费用

管理费用

贷:应付职工薪酬

如有其它财税相关问题,扫描下方二维码关注官方微信

私信我们,我们将及时回复解答您的疑问

1.小企业工资及相应级别报销管理制度

为适应激烈的市场竞争及各事业部-利润中心的经营管理需要,各利润中心的人员收入、与所在利润中心的总体效益相结合,具体工资等级由各利润中心按本工资管理制定拟定。其中:业务人员的收入水平与其本人的业务完成额直接挂钩;非业务人员的收入水平与其所在利润中心的利润指标完成情况相关联;根据不同利润中心的实际情况,条件具备部门的主管(含)以上人员可实行年薪制,为职工报销取暖费等如何处理。

这种情况先记入“应付职工薪酬”再分配到费用中。具体处理思路如下:

借:应付职工薪酬——职工

贷:银行存款

然后进行分配作下面的会计处理:

借:生产成本(生产工人)

管理费用(管理人员)

贷:应付职工薪酬——职工

2.报销的车贴、话费是否需合并薪酬缴纳个税?

《国家税务总局关于个人因公务用车制度改革取得补贴收入征收个人所得税问题的通知》(国税函[2006]245号)规定:一、因公务用车制度改革而以现金、报销等形式向职工个人支付的收入,均应视为个人取得公务用车补贴收入,按照“工资、薪金所得”项目计征个人所得税。

3.报销的旅游费是否缴纳个人所得税?

按照财政部、国家税务总局《关于企业以免费旅游方式提供对营销人员个人奖励有关个人所得税政策的通知》(财税〔2004〕11号)规定,企业和单位对营销业绩突出人员以培训班、研讨会、工作考察等名义组织旅游活动,通过免收差旅费、旅游费对个人实行的营销业绩奖励(包括实物、有价证券等),应根据所发生费用全额计入营销人员应税所得,依法征收个人所得税,并由提供上述费用的企业和单位代扣代缴。

4.跨年度报销的一些费用能否列支?

根据《中华人民共和国企业所得税法实施条例》(院令2007年第512号)第九条规定,企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用。本条例和院财政、税务主管部门另有规定的除外。

实务中经常会涉及到跨期费用的处理,通常对于跨月不跨年的费用,财税部门的监管相对较松,但对于跨年费用往往口径较紧,企业在汇算清缴时应该将跨年费用作适当调整,使其符合权责发生制原则?员工报销没有该如何处理?

根据《关于加强企业所得税管理若干问题的意见》(国税发[2005]50号)明确规定,企业超出税前扣除范围、超过税前扣除标准或者不能提供真实、合法、有效凭据的支出,一律不得税前扣除。

5.公司员工的电话费是否可以报销入账?

关于通信费的税前扣除。从2008年1月1日开始,企业根据其自身的相关规定发放的与取得应纳税收入有关的办公通讯补贴,计入职工工资薪金,按工资薪金税前扣除的规定处理。票据为个人名头的个人通讯费支出不允许在企业所得税前扣除。

6.私车公用_租赁费和报销费税务上如何处理?

根据《北京市地方税务局关于明确若干企业所得税业务政策问题的通知》(京地税企〔2003〕646号)文件的规定:对纳税人因工作需要租用个人汽车,按照租赁合同或协议支付的租金,在取得真实、合法、有效凭证的基础上,允许税前扣除;对在租赁期内汽车使用所发生的汽油费、过路过桥费和停车费,在取得真实、合法、有效凭证的基础上,允许税前扣除。其它应由个人负担的汽车费用,如车辆保险费、维修费等,不得在企业所得税税前扣除。

7.国外票据是否可作为报销凭证?

根据《中华人民共和国管理办法》第三十四条的规定,单位和个人从外国境外取得的与纳税有关的或者凭证,税务机关在纳税审查时有疑义的,可以要求其提供境外公证机构或者注册会计师的确认证明,经税务机关审核认可后,方可作为记账核算的凭证。

8.员工报销个人的医药费能否税前列支?

根据国家税务总局《关于企业工资薪金及职工费扣除问题的通知》(国税函〔2009〕3号)第三条的规定,《实施条例》第四十条规定的企业职工费,包括以下内容:

1.尚未实行分离办社会职能的企业,其内设部门所发生的设备、设施和人员费用,包括职工食堂、职工浴室、理发室、医务所、托儿所、疗养院等集体部门的设备、设施及维修保养费用和部门工作人员的工资薪金、社会保险费、住房公积金、劳务费等。

9.员工报销过路费是否计缴个人所得税?

《国家税务总局关于个人所得税有关政策问题的通知》(国税发〔1999]58号)第二条规定:“关于个人取得公务交通、通讯补贴收入征税问题个人因公务用车和通讯制度改革而取得的公务用车、通讯补贴收入,扣除一定标准的公务费用后,按照‘工资、薪金’所得项目计征个人所得税。按月发放的,并入当月‘工资、薪金’所得计征个人所得税;不按月发放的,分解到所属月份并与该月份‘工资、薪金’所得合并后计征个人所得税。公务费用的扣除标准,由省级地方税务局根据纳税人公务交通、通讯费用的实际发生情况调查测算,报经省级人民批准后确定,并报国家税务总局备案。”

10.电子客票是否能作为报销凭证?

根据京地税票[2006]248号文件规定,航空运输电子客票暂使用《航空运输电子客票行程单》(以下简称《行程单》)作为旅客购买电子客票的付款凭证或报销凭证,同时具备提示旅客行程的作用。《行程单》用一人一票,不作为机场办理乘机手续和安全检查的必要凭证使用。

11.航空公司开具的变更、退票收费单是否可以作为报销凭证?

我国的管理办法规定:“销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应向付款方开具;特殊情况下由付款方向收款方开具。”一般按照权限由税务机关指定的企业统一印制,但是一些行业可以自行印制专业,比如机票就是特殊的。除此之外,一些部门和企业收取的各种费用,有使用收据的现象。严格地说,这里说的收费单是航空公司自行印制的收据,不符合有关规定的要求。但是,通常情况下可以作为报销凭证。

12.报销的餐费和医疗费如何进行会计处理?

员工的中餐费用和报销的医疗费用发生时:

借:应付职工薪酬

贷:库存现金

然后摊入成本费用:

借:生产成本

制造费用

管理费用

贷:应付职工薪酬

如有其它财税相关问题,扫描下方二维码关注官方微信

私信我们,我们将及时回复解答您的疑问

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。